自動車保険

自動車保険お役立ち情報

自動車保険の見直しタイミングと保険料節約に繋がるポイントを解説

公開日:2026年5月14日

自動車保険、加入したときのままになっていませんか。

車の使用状況や運転者の範囲は、生活の変化とともに少しずつ変化するものです。現在の契約内容が今の状況に合っていない場合、必要な補償が受けられないリスクがあります。適切なタイミングで契約の内容を見直すことで、ご自身に合った補償が受けられるようになります。その結果、保険料の節約にも繋がるかもしれません。

この記事では、見直しのタイミングから具体的な手順・注意点まで、わかりやすく解説します。

自動車保険見直しのタイミング

自動車保険の補償内容は、加入時のままにしておくと現状の生活に合わなくなることがあります。どのタイミングで見直すべきかを把握し、ご自身にとって必要な補償を事前に確認しておくと安心です。

自動車保険の更新時期

見直しに最適なタイミングは、ご契約中の保険満期日(更新)を迎える時期がおすすめです。

1~3ヵ月前になると、保険会社から更新に関する案内などが届くことが一般的です。この時期に動き始めると、補償内容・保険料・特約をまとめて確認でき、余裕を持って複数社を比較検討できます。

また、他社に乗り換える場合は、満期日に合わせて切り替えることで等級(ノンフリート等級制度)をスムーズに引き継げます。

乗り換えのタイミングや手続きの詳細は、自動車保険を乗り換えるおすすめのタイミングは?手続きやポイントを解説をご覧ください。

ライフイベントの発生時

更新を待たずに見直しが必要なのが、生活環境が大きく変わるライフイベントのタイミングです。運転者や車の使い方が変わると、現在の契約内容では補償が適切にならない場合があります。

たとえば、結婚して配偶者も車を運転するようになった場合は、運転者の範囲を広げる変更が必要です。子どもが18歳で免許を取得したときは、年齢条件(「21歳以上補償」など年齢による補償範囲の設定)の見直しも求められます。

退職や転職などに伴って通勤での利用がなくなれば、使用目的を「通勤・通学用」から「日常レジャー用」に変更することで、保険料が下がる可能性があります。

車の買い替え時

車を買い替えたタイミングも、保険を見直すよい機会です。

新車を購入した場合は、車両保険(自分の車の損害を補償する保険)の付帯を改めて検討しましょう。車両価格が高いうちは、事故や自然災害で受ける経済的なダメージが大きくなる傾向があるためです。

一方、中古車の場合は時価(その時点での車の市場価値)が下がっているため、支払われる保険金の上限も低くなります。保険料と補償のバランスを見て、車両保険の内容や免責金額(保険金が支払われない自己負担額)の設定を見直しましょう。

自動車保険で見直すべき項目

生活状況が変わっても、自動車保険の契約内容を見直していなければ、補償が現状に合わなくなってしまっている可能性があります。定期的に契約内容を確認して、今の自分の状況に合った補償になっているかを見直すことが大切です。

年齢条件の設定

年齢条件とは、補償の対象となる運転者の年齢範囲を設定する項目です。「全年齢補償」「21歳以上補償」「26歳以上補償」「30歳以上補償」などの区分があり、年齢条件を引き上げるほど保険料が下がる傾向があります。

子どもが独立して車に乗らなくなった場合は、年齢条件を引き上げることで保険料が抑えられる可能性があります。逆に、子どもが免許を取得して運転するようになった場合は、年齢条件を下げる変更が必要です。

運転者限定特約

運転者限定特約とは、補償の対象となる運転者の範囲を絞る特約です。「本人型」「本人・夫婦型」「家族型」「限定なし」(*)などの区分があり、範囲が広がるほど保険料も高くなります。

実際にご契約のお車を運転する方と契約内容が一致しているかどうかを見直しましょう。たとえば、本人しか運転しないのに「限定なし」で契約していた場合、適切な範囲に限定することで、その分保険料を抑えられる可能性があります。

運転者の範囲、名称は保険会社によって異なります。

車両保険の必要性

車両保険は、契約している車が事故や災害により損害を受けた場合、補償を受けられる保険です。大きく分けて「一般型」と「限定型」(*)の2種類があります。

一般型は、補償範囲が幅広いタイプです。限定型は、車同士の事故や災害など一部の事故に補償を限定したタイプです。補償の範囲が限定される分、一般型よりも保険料を抑えられます。

車両保険の名称・補償内容は保険会社によって異なります。

ダイレクト型を選ぶことで保険料を抑えられる可能性がある

自動車保険には「代理店型」と「ダイレクト型(ネット型または通販型)」の2種類があり、それぞれの一般的な特徴は以下のとおりです。

| 代理店型 | ダイレクト型(ネット型) | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

代理店によっては、保険会社と直接やりとりとなる場合があります。

保険料だけで判断せず、サポートの必要性や手続き方法なども含めて、ご自身に合った自動車保険会社を選びましょう。

また、付帯している特約が他の保険と重複していないかも確認が必要です。たとえば弁護士費用特約や個人賠償責任特約は、火災保険やクレジットカードにすでに付帯されているケースがあります。

自動車保険見直しの具体的な手順

自動車保険の見直しは、手順を踏んで進めることでスムーズに行えます。まず現在の契約内容を把握し、そのうえで複数社の見積りを比較するという流れが基本です。

現在の契約内容を確認する

自動車保険の見直しは、まず保険証券(契約内容が記載された書類)を手元に用意して、現在の契約内容を把握しましょう。確認すべき項目は、主に以下の4点です。

- 補償内容:対人・対物・車両保険・人身傷害など、何がどこまで補償されているか

- 特約:どのような特約がついているか、他の保険と重複していないか

- 保険金額:補償の上限額は現在の状況に合っているか

- 保険料:年間・月間でいくら支払っているか

「どのような補償内容でいくら支払っているか」を正確に把握することが、見直しのスタート地点です。保険証券が手元にない場合は、保険会社のマイページや問合せ窓口から確認できます。

複数社で見積りを取得する

現在の契約内容を把握したら、複数社で見積りを取得して比較します。1社だけでは、現在の保険料が割高なのか割安なのかを判断できません。目安として3〜5社程度を比較するのがよいでしょう。

見積りを比較する際は、保険料だけでなく補償内容も同じ条件で揃えることが重要です。保険料・補償内容・サービス体制も含めて、総合的に検討しましょう。

自動車保険見直し時の注意点

自動車保険を見直す際は、保険料や補償内容だけでなく、手続き上の落とし穴にも注意が必要です。手順を誤ると、思わぬリスクを抱えることになります。

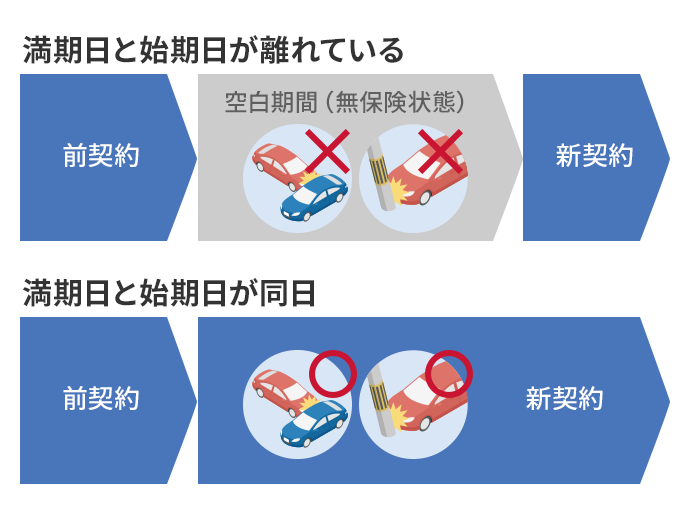

補償の空白期間が発生しないようにする

保険の乗り換えや見直しの際に特に気をつけたいのが、補償の空白期間(無保険状態)が生じないようにすることです。

前契約の満期日と新契約の始期日がずれてしまうと、その間に事故が起きても補償を受けられません。これを防ぐには、新契約の始期日を前契約の満期日と同じ日に設定することが基本です。また、乗り換えの際は等級が正しく引き継がれているかも確認しましょう。

解約は満期時にする

現在の保険を満期前に途中解約した場合、返戻金(解約時に戻ってくる保険料)は短期率(途中解約時に適用される計算方式)によって算出されることが一般的です。この短期率は経過期間に応じた比例計算ではないため、残り期間の保険料全額が戻ってくるわけではありません。

また、旧契約の満期日から新契約の始期日が8日以上経過すると、ノンフリート等級割引の引継ぎができず、新契約では6F等級になります。一方、満期日を迎える前に乗り換える場合では、その時点の等級のまま新契約が始まるため、等級の進行に遅れが出る点に注意が必要です。

自動車保険を見直して、ご自身にとって最適な保険料を

自動車保険は、一度加入したら終わりではありません。ライフステージの変化や車の状況に合わせて、定期的に見直すことが大切です。

見直しに適したタイミングは、満期前・ライフイベント発生時・車の買い替え時の3つです。確認すべき項目は主に運転者の年齢や範囲などの契約条件と、基本的な補償内容、そして他の保険との重複が発生していないかを重点的に確認しましょう。ご自身の状況や実態に合わせて見直すことで保険料の節約にも繋がる可能性があります。

また、見直しの一環として「現在の契約内容の確認」だけでなく複数社で補償内容や見積りの比較をすることもおすすめです。保険会社を替える場合は、保険満期日で乗り換えると契約期間に空白が生まれず、手続きもシンプルです。

自動車保険の見直しに関する

よくあるご質問

-

自動車保険の見直しは「いつ」がおすすめ?

保険満期日(更新)を迎える1~3ヵ月前ごろから見直し始めることをおすすめします。手続きがシンプルなうえ、補償内容と保険料をまとめて比較しやすいためです。車の買い替え・運転者の変更・使用目的の変化など、生活状況が変わったタイミングでは、更新を待たずに見直すケースもあります。

-

自動車保険の見直しで、必ず確認すべきポイントは?

運転者条件(年齢条件・運転者限定の設定は実態と合っているか)、使用目的(業務・通勤・日常レジャーの区分は正しいか)、年間走行距離、対人・対物の補償額(補償の上限は十分か)、車両保険(加入の有無・免責金額の設定は現在の車の状況に合っているか)、特約の重複(他の保険と重なっている補償がないか)を中心に見直していきましょう。複数社で見積りを比較する際は、保険料だけでなく補償範囲・免責金額・限度額を同じ条件で揃えて比較することが重要です。

-

保険会社を変更しても、等級は引き継げる?

一般的に、保険会社を変更しても等級は引き継げます。ただし、引き継ぎには条件があります。旧契約の満期日と新契約の開始日の間に空白期間が生じないよう、切れ目なく契約をつなぐことが必要です。一時的に車を手放すなどの事情で空白期間が生じた場合は、「中断証明書」を取得することで等級を保存できる制度もあります。

-

継続時に割引は受けられる?

保険会社によっては、継続契約者向けの独自割引を設けている場合があります。現在ご加入中の方は、適用できる割引がないか保険会社に問合せてみましょう。アクサの割引については、自動車保険の各種割引制度・キャンペーンをご確認ください。

監修・執筆者 柴田充輝(しばたみつき)

1級ファイナンシャル・プランニング技能士、社会保険労務士、行政書士、宅地建物取引士

監修・執筆者 柴田 充輝

1級ファイナンシャル・プランニング技能士、社会保険労務士、行政書士、宅地建物取引士

大学卒業後、厚生労働省や不動産業界での勤務を通じて社会保険や保険、不動産投資の実務を担当。 独立後は多くの家庭の家計見直しや資産運用に関するアドバイスを行いつつ、金融・不動産系の記事を中心に執筆しており、1,200記事以上の執筆実績がある。自身でも株式や不動産への投資を行っており、実体験を踏まえて記事制作・監修に携わっている。

運営・監修 「アクサ損害保険の自動車保険お役立ち情報」編集部

運営・監修 「アクサ損害保険の自動車保険お役立ち情報」編集部

自動車保険に関するさまざまな業務を行ってきたプロフェッショナルが在籍する編集部です。自動車保険に関する基礎知識やもしもの時の対処法などを専門的な視点から幅広くご紹介します。

お役立ち情報記事一覧

-

車両保険は必要?いらないと考えられる理由は?

更新日:2026年6月25日

公開日:2023年2月2日

-

車両保険で修理費用はどこまで支払われる?使うと良い場合とは?

更新日:2026年6月25日

公開日:2022年6月30日

-

車両保険金額とは?決め方のポイントや金額の目安を解説

更新日:2026年6月25日

公開日:2021年1月7日

-

車が盗難にあったら車両保険は使える?

更新日:2026年6月25日

公開日:2018年8月2日

-

契約中に子供が免許を取る場合の自動車保険はどうしたらいい?

更新日:2026年6月16日

公開日:2022年8月23日

-

臨時で車を貸し借りすることに。その時注意すべきポイントとは?

更新日:2026年6月16日

公開日:2021年4月1日

-

ロードサービスとは?利用場面や等級への影響、料金について解説

更新日:2026年6月16日

公開日:2018年7月30日

-

交通事故の示談の流れとポイントを理解しよう

更新日:2026年6月16日

公開日:2018年7月26日

-

車のエンジンがかからない原因(エンストの対処方法)

更新日:2026年6月16日

公開日:2018年6月28日

-

車のバッテリーが上がってしまったら

更新日:2026年6月16日

公開日:2018年6月28日

-

自動車保険の見直しタイミングと保険料節約に繋がるポイントを解説

公開日:2026年5月14日

-

個人賠償責任保険とは?補償内容や必要性、選び方を解説

公開日:2026年4月28日

-

自動車保険の特約にはどんな種類があるの?

更新日:2026年4月14日

公開日:2020年12月22日

-

車上荒らしにあったら被害は自動車保険で補償される?

更新日:2026年3月26日

公開日:2020年10月29日

-

車検証の見方と種類

更新日:2026年3月26日

公開日:2018年7月30日

-

子育て世帯に車は必要?メリット・デメリットと車や保険選びのコツを紹介!

更新日:2026年2月10日

公開日:2023年2月28日

-

年齢条件とは?

更新日:2026年2月10日

公開日:2022年12月8日

-

任意保険証(自動車保険証券)とは?保管場所や紛失時の対処法について解説!

更新日:2026年2月10日

公開日:2022年3月31日

-

車庫証明の取り方や必要書類の書き方を解説

更新日:2025年12月23日

公開日:2018年6月28日

-

電気自動車(EV)の充電が不安?充電インフラの現状をチェック!

更新日:2025年12月16日

公開日:2023年7月3日

-

もし交通事故を起こしてしまい相手がケガしたら?応急手当や保険について事前に知っておこう

更新日:2025年12月16日

公開日:2021年1月14日

-

自動車重量税

更新日:2025年12月16日

公開日:2018年9月25日

-

高齢者に多い交通事故の原因と対策

更新日:2025年12月16日

公開日:2018年9月13日

-

交通事故証明書とは?

更新日:2025年12月16日

公開日:2018年8月16日

-

自動車保険の保険金に税金はかかる?ケース別にわかりやすく解説

公開日:2025年10月30日

-

自動車保険(任意保険)の契約期間とは?長期のメリット・デメリット

公開日:2025年10月28日

-

ドライブレコーダーの選び方と設置のコツ、自動車保険での役割を解説!

公開日:2025年10月2日

-

型式別料率クラスとは

更新日:2025年1月9日

公開日:2018年8月9日

-

自動車の名義変更とは?必要書類や費用、手続きの流れを解説

更新日:2024年3月19日

公開日:2020年10月8日

-

「自動車取得税」の廃止により導入された「環境性能割」とは?

更新日:2024年3月19日

公開日:2018年9月25日

-

覚えておきたい年間走行距離の基礎知識

更新日:2023年9月29日

公開日:2018年8月9日

-

車の維持費は結局いくら?維持費にかかる主な費用と節約のコツ

更新日:2023年9月12日

公開日:2020年12月24日

-

電気自動車(EV)の補助金や優遇制度ってどんなのがあるの?

公開日:2023年7月3日

-

電気自動車(EV)は非常電源にも使える?電気自動車の活用方法を解説

公開日:2023年7月3日

-

EV(電気自動車)の乗り心地は?メリットや充電、保険について解説

公開日:2023年1月31日

-

車の譲渡証明書の書き方とサンプル

更新日:2022年12月22日

公開日:2018年7月12日

-

委任状の書き方!車の登録・名義変更などの手続きに

更新日:2022年12月22日

公開日:2018年7月12日

-

事故で車が全損になった場合

更新日:2022年12月13日

公開日:2018年7月30日

-

ペットとドライブ!車に乗せるときの注意点や怖がらないコツをご紹介

更新日:2022年12月6日

公開日:2020年12月8日

-

車を運転中に地震に遭遇!そのときの対処法

更新日:2021年7月8日

公開日:2020年9月3日

-

自動車税・軽自動車税

更新日:2019年12月17日

公開日:2018年9月25日

-

覚えておきたい!路肩や路側帯での正しい駐停車の方法

更新日:2021年12月17日

公開日:2018年9月13日

-

似ている道路標識のおさらい

公開日:2018年8月30日

-

高速道路での安全運転のポイントと注意点

更新日:2021年12月17日

公開日:2018年8月28日

-

夏本番!レジャーシーズンに気をつけたい交通事故

公開日:2018年8月14日

-

タイヤのホイールナットの締め付けトルク

更新日:2021年12月17日

公開日:2018年7月12日

-

アイスバーン(路面凍結)の注意点と対策

更新日:2022年1月27日

公開日:2018年6月28日

-

車のバッテリーを充電する方法

公開日:2018年6月28日

-

ウォッシャー液の補充方法(自分で行う方法)

公開日:2018年6月28日

本ページに掲載の情報は、一般的な情報提供を目的とするものです。各保険会社の商品内容や実際の保険金支払を保証するものではありません。

記載の情報は2026年5月時点の内容です。