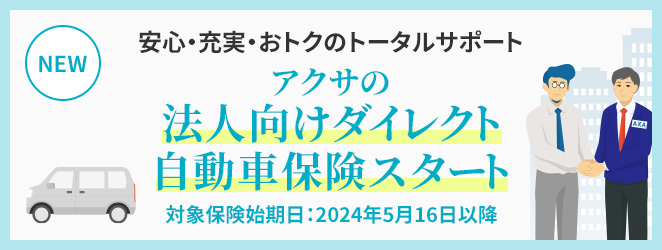

自動車保険

自動車保険の

自動車保険の

お見積りシミュレーション

事故対応満足度93%*1

エキスパートによる

安心の事故対応

事故直後から解決までのさまざまな場面で

経験豊富な専門家が寄り添います。

事故現場での不安を解消 電話交代サービス

事故受付の際、お客さまに代わり専門知識を持ったスタッフが相手方と直接お話しします。*2

いざ事故が起きると、事故現場で相手方と何を話せばいいのか分からず動揺しそう。

24時間365日事故直後から相手方とのやり取りはお任せください。事故現場ですぐに保険会社とやり取りができることは相手方にも安心いただけるので円滑な事故解決につながります。

事故直後から解決までしっかりサポート

エキスパートたちの

事故解決力

それぞれの専門性を活かした経験豊富なエキスパートたちがチームとなり、高品質な事故対応サービスでお客さまに安心をお届けします。

事故の当事者になってしまったらどうしよう。何をすればいいのか分からなくて心配。

土日祝日問わず迅速な初期対応で、事故当日からお客さまをしっかりサポート*3。さまざまな分野のエキスパートたちがお客さまの疑問や不安を伺いながら事故解決にあたりますのでご安心ください。

事故解決の目安が分かるから安心 解決ロードマップ*4

事故対応の進捗状況や今後の見通しがお客さま専用マイページから24時間365日ご確認いただけます。

解決までどのくらいかかるのか、相手方との示談交渉は進んでいるのか気になる。

事故対応でロードマップの情報が更新されるとLINE(*5)やSMS、メールでタイムリーに通知が届くので、進捗状況をスムーズに把握することができます。

お客さまの納得感を追求 事故解析レポート

ドライブレコーダーの映像やお客さまからお伺いした事故状況をもとにAIを活用しながら過失割合を判定し、お客さまへレポートとしてご提供しています。

過失割合が決まるまで時間がかかりそう。どういう基準で決まるのか分からないから心配。

ドラレコ映像を活用することで事故状況を客観的かつスピーディーに把握し、迅速な事故解決に役立てます。また、過失割合を分かりやすくレポートにしてご提供することで、納得感のある事故解決につなげます。

すべてのご契約に無料付帯

業界最高水準の

ロードサービス*6

事故だけでなく日常のお車のトラブルにもロードサービススタッフが駆け付けます。

ロードサービスセンター指定の

最寄修理工場までなら

距離無制限で無料レッカー

ロードサービス拠点10,813ヵ所

(2025年12月末日現在)

-

バッテリー上がり

-

インロック

(カギ閉じ込み) -

タイヤのパンク

-

ガス欠時の

燃料補給作業 -

レッカーサービス

-

修理後車両搬送・

引取り費用

サービス -

宿泊・帰宅・

ペット宿泊費用

サービス -

落輪引き上げ

*1〜6の詳細

*1 事故対応に関するアンケート結果。満足度(11段階評価)のうち上位6段階の合計割合(対象:自動車・バイク保険/回答数5,245件/2025年2月〜2025年12月当社調べ)

*2 お客さまに責任のないもらい事故など一部の事故では、ご利用いただけない場合があります。

*3 初期対応はお客さまのご要望に応じて実施します。ただし、ファミリーバイク特約や他車運転危険補償特約など一部の事案では初期対応を実施できない場合があります。また、関係先の受付時間によっては事故受付当日中の対応ができない場合があります。

*4 解決ロードマップが表示される保険種目は、車両保険・対人賠償保険・対物賠償保険・人身傷害補償特約・搭乗者傷害保険となります。

*5 ご利用にはLINEのアカウント連携が必要となります。

*6 ロードサービスを付帯サービスとして提供している保険会社比較(2026年4月当社調べ)

すべてのご契約で無料の

AXAプレミアムロードサービス付き!

補償内容満足度98%*1

保険のプロによる

補償選びのサポート

あなたにおすすめの補償プランを作成。

納得の補償選びを

無料でお手伝いします。

必要な補償を必要な分だけ 選べる充実補償

さまざまなニーズに対応した充実の補償をご用意しています。

ネット型(ダイレクト型)の自動車保険は補償が薄いんじゃないかと気になってしまう。

対人・対物賠償保険、車両保険などの基本的な補償は代理店型と大きな違いはありません。アクサでは、選べる「3つの無制限」をご用意しています。

補償選びに困ったときの 補償おすすめ機能

保険のプロの知見とAI技術を組み合わせた補償おすすめ機能を用いて、お客さまに合わせた補償プランをご提案します。

自動車保険の補償選びって難しそう。自分に合った補償が選べているのか心配。

お見積り時の入力情報と過去の実績データをもとにお客さまごとにおすすめの補償プランを作成しています。何がおすすめの補償なのか一目で分かるから補償選びに自信のないお客さまにも安心してお見積りいただけます。

チャットや電話で 補償選びをサポート

お電話限定でアクサ カーライフパートナーによる見積相談サービスを無料でご案内しています。

ネット型(ダイレクト型)の自動車保険だと補償のことは自分で調べないといけなさそう。

補償選びで分からないことや気になることがあれば、お気軽にお問合せください。アクサ カーライフパートナーがお客さまの疑問をお伺いし、納得できるまで補償選びをサポートします。

*1〜2の詳細

*1 他社(ダイレクト型以外)から切り替えた当社個人向け自動車保険新規ご契約者さまアンケート結果「とても満足」「満足」の合計割合(回答数2,063件/2026年2月当社調べ)

*2 無制限での補償をご希望の場合は、お見積り時にそれぞれの保険金額を「無制限」に設定してください。対人賠償保険はすべてのご契約で保険金額「無制限」の設定となっています。

2部門で最高評価の

「三つ星」獲得(HDI-Japan)

自動車保険の「電話対応」と「Webサポート」の品質は第三者格付けで最高評価をいただいています。

問合せ窓口

Webサポート

あなたに合った補償が選べる

他社からの切替で

平均25,076円節約*1

安心納得の保険料

保険料は走る分だけ!

合理的な保険料で家計を応援します。

お客さまのカーライフを応援 保険料は、走る分だけ!*2

お客さま一人ひとりのライフスタイルに合わせて合理的な保険料をご案内します。

クルマに毎日乗るけど買い物や送り迎え程度なので保険料を節約したい。

走行距離やお車の使用目的、運転免許証の色などリスク要因を8つに分けて保険料を設定しているので、一人ひとりにあった納得の保険料設定が可能となっています。

お客さまの安全運転を保険料に反映 無事故割引

1年間無事故なら、翌年の保険料がおトク!

安全運転で無事故を続けるとおトクなの?

アクサは安全運転を続けるみなさまを応援しています!無事故割引にくわえ20等級継続割引をご用意していますので、無事故なら翌年の保険料をずっと割り引きます。

割引を組み合わせて保険料をおトクに

ほかにも

多くの割引をご用意しています

-

インターネット割引

インターネットからのお見積り・お申込みで

最大20,000円割引*3 -

無事故割引

前契約で1年間無事故のお車なら

2,000円割引*4 -

20等級継続割引

前契約が20等級で無事故なら保険料が

さらにおトク -

証券不発行割引NEW

紙の保険証券を発行しないご契約なら

240円割引*5*6

2台目以降のお車はさらにおトク!

*1〜6の詳細

*1 他社(大手損保4社)から切り替えた当社個人向け自動車保険新規ご契約者さまアンケート結果で、以前よりどの程度保険料を節約できたかを具体的な金額でお答えいただいた方の平均値(回答数1,549件/2026年2月当社調べ)上記金額は当社実施のアンケート結果であり、契約条件・補償内容が相違する場合を含みます。

*2 アクサでは、予想される「年間走行距離」の最大値に応じて保険料を算出しています。距離区分は1,000km未満から20,000km以上まで、全8区分です。

*3 割引額は保険料に応じて異なり、所定の条件があります。

*4 前契約で等級ダウン事故がある契約と比較した保険料の割引額です。また、分割払いの場合、一括払いの場合と計算方法が異なります。お見積り結果画面にて割引後の保険料をご確認ください。

*5 保険始期日2026年4月30日以降のご契約が対象となります。また、法人契約は対象外となります。

*6 分割払いの場合、一括払いの場合と計算方法が異なります。お見積り結果画面にて割引後の保険料をご確認ください。

「インターネット割引」+「無事故割引」で 最大22,000円割引!*1

例えば

5,000km未満

5,000km未満

契約内容・詳細条件はこちら

ダイハツ タントの場合(LA650S)

契約条件

- 居住地:東京

- 年間予想最大走行距離:3,000km以上5,000km未満

- 用途車種:自家用軽四輪乗用車

- 運転免許証の色:ゴールド

- 初度登録年月:2026年1月

- 事故有係数適用期間:0年

- 使用目的:日常レジャー用

- 保険始期日:2026年6月1日

- 運転者年齢条件特約:30歳以上補償

- 運転者限定特約:本人・配偶者型

- インターネット割引:あり

- 無事故割引:あり

- 20等級継続割引:あり

- 証券不発行割引:あり

- EV割引:なし

- ASV割引:なし

補償内容

- 対人賠償保険:無制限

- 無保険車傷害保険:2億円

- 対物賠償保険:無制限

- 人身傷害補償特約(搭乗中のみ):5,000万円

- 対物全損時修理差額費用補償特約:50万円

- 自損事故保険:人身傷害補償特約で補償されます

- 搭乗者傷害保険:なし

- 車両保険:なし

- 日常生活賠償責任保険特約(示談交渉付):なし

- 弁護士費用等補償特約:なし

- 車両新価特約:なし

- レンタカー費用補償特約:なし

- 鍵交換費用補償特約:なし

- EV充電設備補償特約:なし

トヨタ ヴォクシーの場合(MZRA90W)

契約条件

- 居住地:東京

- 年間予想最大走行距離:3,000km以上5,000km未満

- 用途車種:自家用普通乗用車

- 運転免許証の色:ゴールド

- 初度登録年月:2026年1月

- 事故有係数適用期間:0年

- 使用目的:日常レジャー用

- 保険始期日:2026年6月1日

- 運転者年齢条件特約:30歳以上補償

- 運転者限定特約:本人・配偶者型

- インターネット割引:あり

- 無事故割引:あり

- 20等級継続割引:あり

- 証券不発行割引:あり

- EV割引:なし

- ASV割引:なし

補償内容

- 対人賠償保険:無制限

- 無保険車傷害保険:2億円

- 対物賠償保険:無制限

- 人身傷害補償特約(搭乗中のみ):5,000万円

- 対物全損時修理差額費用補償特約:50万円

- 自損事故保険:人身傷害補償特約で補償されます

- 搭乗者傷害保険:なし

- 車両保険:一般

- 車両保険金額:355万円

- 身の回り品保険:10万円

- 免責金額:5万円(1回目)、10万円(2回目以降)

- 日常生活賠償責任保険特約(示談交渉付):なし

- 弁護士費用等補償特約:なし

- 車両新価特約:なし

- レンタカー費用補償特約:なし

- 鍵交換費用補償特約:なし

- EV充電設備補償特約:なし

※

ご紹介した保険料は一例です。

お客さまの契約条件などにより、実際にご契約いただける保険料とは異なりますので、あらかじめご了承ください。

あなたの条件で今すぐ保険料をチェック

*1〜2の詳細

*1 割引額は保険料に応じて異なり、所定の条件があります。

*2 「20等級継続割引」ならびに「証券不発行割引」の割引額は、「割引適用前」の保険料にすでに反映されています。

自動車保険の保険料

概算シミュレーション

車検証やお車の情報など分からなくてもOK!

簡単な4つの質問に答えるだけで概算保険料が確認できます!

サクっとかんたん!

※

シミュレーション結果は、あくまでも目安(概算)となります。

実際の保険料はお客さまのご契約条件によって異なります。

アクサのダイレクト自動車保険CM

現在オンエア中のTVCMをご紹介します。

アクサの

ダイレクト自動車保険

お客さまの評価

ご契約者さまからのご意見を不満も含めて一部抜粋してご紹介いたします*1

-

webでの手続きがわかりやすく、スムーズにできました。

-

四輪の自動車保険に弁護士特約をつけているので、バイク保険には必要かどうかをオペレーターの方に教えていただいて費用を抑える事が出来て感謝しております。

-

住所変更がある場合の進み方が分かりづらい。

-

24時間手続きが出来て良かった。

-

更新がインターネットから簡単に出来、他社よりも安いのが魅力で、かつオペレーターの対応は迅速かつ丁寧です

-

手続きの途中で不明な点があったので保留にしていた所、電話があり丁寧に説明してくれました。ネットのみだと、迷ってしまったり分からない所があるので、事前に電話していただいた事で安心して更新する事ができました。今後もオペレーターによる電話での事前案内を続けてほしいと思います。

-

初めてで不安な中、理解できるまで丁寧に説明があり、任せられる安心感を得られた。

-

迅速かつ丁寧で安心できた。進捗報告もこまめで要点が明確だった。

*1の詳細

*1

アンケートの提供・回収は、新規契約、継続契約、保険金請求のお手続きをされたお客さま向けに当社が実施しているものです。

評価の平均値、回答件数は、2025年1月~2025年12月の回答分を基に算出しております。

また、結果をより分かりやすくお伝えするため、本来は7段階で評価している項目を、公開時には5段階評価に換算して表示しています。

- 個人向け自動車・バイク保険にて各お手続きをされたお客さまからのコメントを一部抜粋して掲載しております。個人・法人等の情報を特定できる箇所のみマスキングをしております。「***様」等

- その他、法令、公序良俗に反する場合、特定の個人を誹謗中傷する場合、内容が過激で公開がふさわしくないと判断した場合などは、あらかじめ掲載を控えさせていただいております。

- 掲載内容は、各お客さまの個別の評価であり、当社が内容についての正確性を保証するものではありません。また、補償内容や事故の内容、当社の対応はほかの方にそのまま当てはまるものではありません。あらかじめご理解、ご了承くださいますようお願いいたします。

アクサのダイレクト自動車保険が選ばれる理由

実際のデータからアクサが選ばれている理由をご紹介します。

|

|

保険料の安さ |

|

|---|---|---|

|

|

手続きのしやすさ |

|

|

|

補償内容が選べる |

|

他社(ダイレクト型以外)から切り替えた当社個人向け自動車保険新規ご契約者さまアンケート「当社を選んだ理由」(回答者数2,063人(複数回答あり)/2026年2月当社調べ)

ネット型への疑問にお答えします!

代理店型とネット型(ダイレクト型)の違い

加入方法と保険料の違い

代理店型は対面で代理店担当者を通じて加入するのに対し、

ネット型(ダイレクト型)はインターネットや電話で保険会社と直接契約します。

そのため、ネット型(ダイレクト型)は代理店手数料などの中間コストを圧縮できるので、

代理店型よりも保険料が安くなりやすいです。

中間コストが保険料に反映

ネット型(ダイレクト型)は

保険料が安い分、

補償が薄いのでは?

事故対応の違い

ネット型(ダイレクト型)は事故対応も直接保険会社がお客さまとやり取りをします。

そのため、お客さまに寄り添った事故対応が可能となります。

事故の相手方との示談交渉(*1)や損害調査など解決に至るまでに保険会社が行う一連の業務は、

代理店型とネット型(ダイレクト型)で大きな違いはありません。

*1の詳細

*1 お客さまに責任のないもらい事故の場合、保険会社は示談交渉を行えません。

自動車保険のお見積りから

契約手続きまでの流れ

アクサのダイレクト自動車保険はお見積りからお申込みまでウェブサイトで簡単に手続きできます。

お見積り条件の入力

個人情報入力不要・

3分で保険料を確認!

お見積り結果の確認

お客さまに合った

補償内容と保険料をご提案

お申込みの情報の入力・保険料のお支払い

クレジットカード支払/

コンビニ支払から選べる

お申込み完了

最短で翌日から

補償開始!*

お見積りの対象範囲や必要書類は、自動車保険の見積もり・かんたんシミュレーションをご覧ください。

お申込み後に書類の返送が必要な場合があります。

自動車保険選び方ガイド

自動車保険ってどんな保険?

自動車保険とは、車の事故などによって生じた損害を補償してくれる保険です。

自賠責保険と任意保険の違い

自賠責保険と任意保険の違いについて、解説します。

保険料の相場は?どうやって決まる?

補償内容の選び方

等級制度まるわかりガイド

自動車保険の等級制度について解説します。

自動車保険の乗り換えを検討中の方へ

自動車保険を乗り換えるおすすめのタイミングは?手続きやポイントを解説

どのタイミングで乗り換えるのがよいのか、必要書類や手続き方法など詳しく解説します。

代理店型自動車保険からの乗り換えガイド

代理店型自動車保険との違いや保険料や補償内容に関するよくある疑問にお答えします。

自動車保険の

よくあるご質問

自動車保険の「等級」とは?

保険料を決める要素の一つであるノンフリート等級制度で使用しているのが、ノンフリート等級です。

自動車保険では、「1等級から20等級」「無事故・事故有」の区分により保険料が割引・割増されるノンフリート等級制度を採用しています。この制度では、保険金をお支払いする事故の有無、事故内容、事故件数などにより、継続契約の等級および事故有係数適用期間が決定され、決定された等級および「無事故」「事故有」区分別の割増引率がご契約に適用されます(*)。無事故であれば等級は年々上がって割引率が高くなり、逆に事故を起こして保険を使った場合、次年度の等級が下がり保険料が割増となります。なお、現在ご加入の自動車保険から他社へ乗り換えた場合でも等級を引き継ぐことができます(*)。

保険会社によって異なる場合があります。

詳しくは自動車保険のノンフリート等級制度とは?割増引率の決まり方、保険料への影響を解説をご確認ください。

車両保険ってつけた方が良い?

車両保険とは、事故にあったときの自己負担分の修理費用を補償してくれるものです。

相手がいる事故で自分の車に傷がついたり壊れてしまった場合、修理費のうち、相手の過失割合分は相手の対物賠償保険から補償されます。しかし、残りの自分の過失割合分は自分自身で負担しなければなりません。また、自然災害や盗難、いたずらなどの被害にあった場合でも車両保険をセットしていれば、修理費などの補償がされるので安心です。

車両保険について詳しくは車両保険を、車両保険の補償内容について詳しくは車両保険の補償内容を知っておこう(車両事故編)をご確認ください。

自動車保険とは?

自動車保険は、自動車の事故によるさまざまな損害を補償する保険です。

相手の身体や財物(モノ)に与えた損害を賠償する保険や、運転者や搭乗者の身体の傷害を補償する保険、自分の自動車の損害を補償する保険などがあります。

一般的に自動車保険は「自賠責保険(強制保険)」と「自動車保険(任意保険)」の2つに大きく分かれます。

自賠責保険について詳しくは自動車保険の種類|任意保険と自賠責保険の違いとは?を、任意保険の種類について詳しくは自動車保険(任意保険)の種類はいくつ?をご確認ください。

自動車保険を選ぶポイントとは?

保険料と補償内容のバランスを考えて自動車保険を選ぶことがポイントとなります。

保険会社を選ぶ際、保険料の安さを考慮することも大切ですが、それ以上に「いざというとき」にしっかりと補償やサービスを受けられるということが大切です。

補償内容はあらかじめセットされたものやお客さま自身がカスタマイズできるものなど、保険会社によってさまざまです。必要な補償は含まれているか、無駄な補償はないかなどをよく確認し、保険料と補償内容のバランスを考えた賢い選択をしましょう。

初めて自動車保険に入るときのポイントについて詳しくははじめての自動車保険はどう選ぶ?基本的な仕組みや選び方を完全ガイドを、補償選びのポイントについて詳しくは補償選びのポイントを、自動車保険会社の選び方・ポイントについて詳しくは自動車保険会社の選び方・4つのポイントをご確認ください。

自動車保険のロードサービスとは?

自動車にトラブルが発生した場合、それらを解決するために利用できるのがロードサービスです。

ロードサービスではパンクやガス欠、バッテリー上がり、レッカーによる移動といった自動車のトラブルに関するさまざまなサポートが受けられるのはもちろん、遠方で事故にあわれた場合には、宿泊費用や帰宅費用の補填などのサポートも受けることができるものもあります。

近年では多くの自動車保険に自動付帯されているロードサービスですが、サポートの内容や利用条件などは保険会社により異なりますので、よく確認し自動車保険を検討しましょう。

ロードサービスについて詳しくはロードサービスとは?利用場面や等級への影響、料金について解説を、アクサのロードサービスについて詳しくはAXAプレミアムロードサービスをご確認ください。

お手続きはかんたん!

- ウェブサイトでお見積りからお申込みまで

- お見積りは何度でも

プラン変更可能 - お見積りを保存して

後日確認

お見積りからお申込み完了までのご契約手続きの流れをご案内します。

インターネット割引と

無事故割引あわせて

最大22,000円

※ 割引額は保険料に応じて異なり、所定の条件があります。