自動車保険

自動車保険の種類|任意保険と自賠責保険の違いとは?

自賠責保険とどのような違いがあるのか、また任意保険の補償内容や選び方についてご紹介します。

自動車保険には、加入が義務付けられている「自賠責保険(強制保険)」と自らの意思で加入する「任意保険」の2種類があり、それぞれ加入義務や補償内容に違いがあります。これから自動車保険に加入する方はもちろん、現在の補償内容の見直しを検討されている方に向けて、それぞれの保険の補償範囲、必要性、注意点、任意保険の選び方について、わかりやすく解説します。

自動車保険は2種類ある

自動車保険は「自賠責保険(強制保険)」と「任意保険」の2種類に大きく分けられます。「自賠責保険(強制保険)」は補償範囲が限定的であり補償額にも上限がある一方、「任意保険」は自賠責保険だけでは足りない部分を上乗せで補償し、事故の相手方のお車や財物(モノ)、ご自身や同乗者のための補償もカバーする保険です。

任意保険と自賠責保険の違い

任意保険と自賠責保険は以下のような違いがあります。

加入義務の違い

任意保険は自らの意思で加入する保険なので、未加入のまま車を運転しても問題ありません。一方、自賠責保険は加入が義務付けられている保険なので、未加入のまま車を運転すると処罰の対象となります。

補償範囲の違い

任意保険は、上乗せ保険とも言われている通り、自賠責保険ではカバーしきれない部分を補うための保険です。対人賠償以外に対物賠償、ご自身のケガやお車などの損害に対しても補償します。さらに、任意保険には保険会社による示談交渉サービスがついています。

| 相手方への補償 | ご自身への補償 | その他 | |||

|---|---|---|---|---|---|

|

ケガ・死亡

|

車・モノ

|

ケガ・死亡

|

車・モノ

|

保険会社の 示談交渉* |

|

| 自賠責保険 (強制保険) |

|

|

|

|

|

| 自動車保険 (任意保険) |

|

|

|

|

|

-

:補償します

:補償します -

:補償しません

:補償しません -

:補償が不十分(支払限度額までしか補償されません)

:補償が不十分(支払限度額までしか補償されません)

事故の内容により、保険会社が相手方と直接交渉できない場合があります。

自賠責保険や任意保険への加入は必要?

自動車事故は突発的に起きるものであり、自分が被害者になることもあれば加害者になることもあります。ここでは、自賠責保険と任意保険それぞれの加入の必要性について解説します。

自賠責保険への加入は必須

自賠責保険(自動車損害賠償責任保険)は、すべての自動車・バイク(原動機付自転車、電動キックボード、モペットを含む)に加入が義務づけられている強制保険です。車を購入して公道を走行するには、必ず加入しなければなりません。未加入のまま走行すると以下の2つの処分がなされます。

- 1年以下の懲役または50万円以下の罰金

- 違反点数6点(免許停止処分)

なお、自賠責保険に加入していないと車検を受けることができません。

任意保険への加入も検討が必要

自賠責保険とは異なり、任意保険への加入は任意です。

ただし、自賠責保険の補償範囲は対人事故の損害賠償のみであり、補償額にも上限があるため、任意保険に加入していなければ、対物賠償や自分自身のケガ、車の修理費などの補償を受けることはできません。そのため、高額な治療費や修理費を自己負担しなければならなくなります。このようなリスクに備えるために、任意保険への加入をおすすめします。

自賠責保険はどこまで補償される?

自賠責保険の補償内容、保険金の支払限度額、おさえておきたい注意点について解説します。

自賠責保険の補償内容と支払限度額

自賠責保険は、加害者のケガや相手の車への損害などに対する補償はありません。自賠責保険から支払われる保険金には支払限度額が設けられています。

| 損害の種類 | 支払限度額(被害者1人につき) |

|---|---|

| 傷害(ケガ)による損害 | 120万円 |

| 後遺障害による損害 | ①神経系統の機能や精神・胸腹部臓器への著しい障害で、介護を要する障害 常時介護を要する場合(第1級) 4,000万円 随時介護を要する場合(第2級) 3,000万円 ②①以外 第1級 3,000万円 〜 第14級 75万円 |

| 死亡による損害 | 3,000万円 |

支払限度額を超える損害については、自賠責保険ではカバーされないため、任意保険に加入していない場合は、加害者が自己負担で賠償する必要があります。

自賠責保険の注意点

自賠責保険は加害者側の補償は含まれないことを理解しておきましょう。

対人事故の損害賠償のみで、対物事故には一切対応していない点に注意が必要です。また、自分自身のケガや自分の車の損害についても対象外となります。

自賠責保険について詳しくは、自賠責保険(強制保険)とは?をご覧ください。

任意保険への加入をおすすめする理由

ここでは任意保険への加入をおすすめする理由について解説します。

事故対応をスムーズに進められる

車による事故を起こしてしまった場合、被害者である相手方とのやりとりや保険会社へ連絡などの対応が必要になるケースがあります。このようなとき、任意保険に加入していれば、必要に応じて保険会社が示談交渉を代行してくれるため、被害者と加害者の両者にとってスムーズな対応が可能です。自分で相手方との示談交渉を行わなくてよい点は、精神的な負担を和らげてくれるため大きなメリットといえます。

幅広い補償に対応できる

任意保険の補償範囲は幅広く、自賠責保険では補償されない対物事故、自分のケガ・車の損害など、さまざまなケースに対応しています。たとえば、以下のようなケースでも補償の対象になります。

- ショッピングセンターの駐車場内を走行中、誤って駐車している車にぶつけてしまった

- 外の景色を見ていて気をとられてしまい、前方不注意により車をガードレールに衝突させ、自分自身もケガを負った

- トラックに正面衝突され、同乗していた家族が事故でケガをした

自分で補償範囲を選べる

任意保険の補償範囲は幅広いので、自分のライフスタイルや車の利用方法に応じて、必要な補償内容を選択することができます。車をあまり運転しないという方には最低限の補償プラン、仕事やレジャーなどで頻繁に車を使う方や外車などの高級車に乗っている方には手厚い補償プランがおすすめです。

たとえば、任意保険では弁護士費用等補償特約やファミリーバイク特約などオプションとしてさまざまな特約を付加することも可能です。このように、任意保険は本当に必要な補償だけを選んでカスタマイズできる保険といえます。ライフスタイルや運転頻度に合わせて、安心できる補償プランを選んでみてください。

任意保険はダイレクト型と代理店型の2種類に分けられる

任意保険への加入方法としては、インターネットや電話などを活用して加入する「ダイレクト型」と、対面式で担当者を通じて加入する「代理店型」の2つがあります。どのような違いがあるのか、それぞれの内容について解説します。

インターネットや電話などで直接加入できる「ダイレクト型自動車保険」

ダイレクト型自動車保険とは、保険代理店を介さずに、契約者(ご自身)と保険会社が直接やりとりをして契約する保険です。インターネットや電話を通じて保険の見積りや申込みの手続きを行います。契約にあたって保険代理店が介在せずに、代理店手数料が発生せず中間コストを圧縮することができるため、保険料が比較的安いことが特長です。

ダイレクト型は、保険の見積りや申込みの手続きをインターネットでいつでもどこでも好きな時間に行え、電話でも直接保険会社が対応してくれます。自分で補償内容を比較検討したい方や、希望に合わせてカスタマイズしたい方に向いています。

担当者と直接面談して加入する「代理店型自動車保険」

代理店型自動車保険は、保険代理店やディーラーを通じて加入する自動車保険です。担当者がつき、保険の内容や補償の説明、見積りから契約締結までを対面でサポートしてもらえることが特長です。豊富な保険の知識や経験を持つ専任の担当者から手厚いサポートが受けられますが、その分ダイレクト型に比べると保険料がやや高めになります。

代理店によっては予約などをして、直接店舗に行く必要がありますが、自分で補償内容を決めることに不安がある方や、プロからの対面による手厚いサポートが必要な方におすすめです。

任意保険の補償内容

商品の名称や補償内容は保険会社によって異なる場合がありますので、ここではアクサの商品をベースに任意保険の主な補償内容についてご説明します。

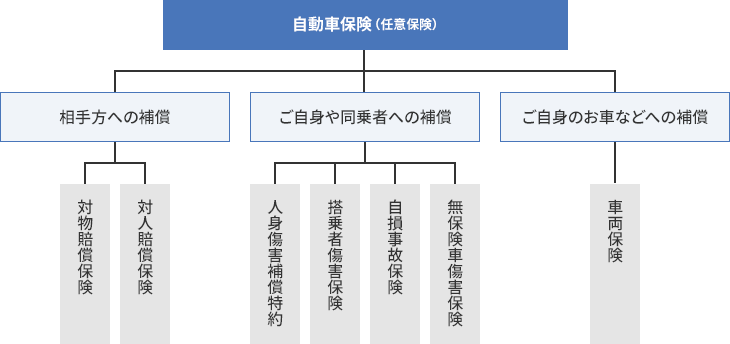

任意保険は、「相手方への補償」「ご自身や同乗者への補償」「ご自身のお車などへの補償」といった大きく3つの区分で分けられ、それらは7種類の「基本補償」により成り立っています。

相手方への補償

ご自身や同乗者への補償

| 人身傷害補償特約 | 運転者や同乗者が事故で死傷された場合に、その治療費用などの実費に対して保険金をお支払いします。 |

|---|---|

| 搭乗者傷害保険 | 運転者や同乗者が事故により死傷された場合に、保険金をお支払いします。 |

| 自損事故保険 |

自損事故により運転者や同乗者が死傷され、かつ自賠責保険(強制保険)などにより補償が受けられない場合に、保険金をお支払いします。

人身傷害補償特約をセットしている場合は、人身傷害補償特約で補償されます。 |

| 無保険車傷害保険 |

任意保険に加入していない車との事故などにより、運転者や同乗者が死亡または後遺障害を被り、相手の方からの賠償を十分に受けられない場合に、保険金をお支払いします。

人身傷害補償特約をセットしている場合は、人身傷害補償特約から優先してお支払いします。 |

ご自身のお車などへの補償

| 車両保険 | ご契約のお車が損害を被った際にその損害を補償する保険で、ご希望に応じて任意にセット可能です。一般車両保険(フルカバータイプ)、「車対車+A」車両保険(スタンダードタイプ)からお選びいただけます。 |

|---|

アクサのダイレクト自動車保険の補償内容について詳しくは、自動車保険の補償内容をご覧ください。

任意保険の特約とは?

任意保険には、この基本補償に自動セットされている特約や基本補償をより手厚くするための特約、補償を追加するためにオプションで付けられる特約などがあります。また、補償範囲を制限するための特約などもあり、保険会社によって取り扱われている特約の種類や名称は異なります。いくつか代表的な特約をご紹介します。

他車運転危険補償特約

臨時に借りたお車であっても、ご契約のお車とみなしてご契約条件にしたがって保険金をお支払いする特約です。

弁護士費用等補償特約

日本国内において偶然な事故で損害を被った際に、損害賠償請求を弁護士に委任するための費用などを補償する特約です。

日常生活賠償責任保険特約(示談交渉付)

他人のモノを壊したり、他人にケガをさせてしまい、法律上の損害賠償責任を負った場合に、保険金をお支払いする特約です。

これらの特約は保険会社によっては、「他車運転特約」「弁護士費用特約」「個人賠償責任特約」の名称で取り扱われている場合もあります。

アクサで取り扱っている特約について詳しくは自動車保険のその他の補償をご確認ください。

任意保険の選び方

任意保険に加入する場合、どのように選べばよいのでしょうか?選び方の基準は人によってさまざまですが、一般的な3つのポイントをご紹介します。

ポイント1 ダイレクト型か代理店型かを選択する

コストを重視する方や自分で補償を比較して決めたい方はダイレクト型がおすすめです。保険の内容や補償の説明を聞いて相談しながら自動車保険を決めたい方には代理店型がおすすめです。ダイレクト型と代理店型では、加入方法などに違いはありますが、基本的な補償内容に代理店型との大きな違いはないため、どちらのタイプがご自身に合っているのか考えてみましょう。

ポイント2 自分に必要な補償は何かを考える

必要な補償は車の使い方によって変わってきます。例えば、通勤や送迎などで日常的に車を使っている方や急な出費は困るという方は、車両保険の必要性が高いと言えます。ただし、補償をつければつけるほど保険料は高くなってしまいます。事故が起きた際の予期せぬ出費をどのように賄うのか、また保険料とのバランスはどうあるべきか、などを考慮した上で必要な補償を選びましょう。

ポイント3 割引制度を確認する

ダイレクト型の保険会社の場合はインターネット割引が用意されていたり、保険会社によってさまざまな割引制度があります。複数の割引を組み合わせることで、よりおトクに任意保険にご加入いただけるケースもありますので、ご自身に合った割引がある保険会社はどこなのか確認してみましょう。

アクサでは、インターネット割引をはじめ、複数所有新規割引や無事故割引など多くの割引をご用意しています。

はじめて自動車保険に加入される方向けに、選ぶポイントや補償内容の種類についてまとめたガイドもございますので、あわせてはじめての自動車保険はどう選ぶ?基本的な仕組みや選び方を完全ガイドをご確認ください。

任意保険に関する

よくあるご質問

-

任意保険に入らないといけないのでしょうか?

任意保険は自賠責保険と異なり加入義務はありませんので、任意保険に加入していなかったとしても法律上の問題はありません。

ただし、自賠責保険だけでさまざまな事故リスクに備えるのは不十分です。万一の事故の際、ご自身を守るためにも任意保険の加入をおすすめしています。 -

任意保険に加入する必要はありますか?

事故リスクにきちんと備えるためには任意保険の必要性が高いと言えます。

自賠責保険は被害者の救済を目的としているため、補償範囲は対人賠償のみと限定的です。しかも、補償には限度額が設定されていることから、自賠責保険ですべての事故をカバーすることはできません。 -

任意保険の保険料を安くする方法はありますか?

補償される運転者の範囲を限定すると保険料は安くなります。また、保険料に大きなインパクトを与える車両保険の条件を見直す方法もあります。

任意保険は、一度加入したらそのままでよいわけでなく、ライフスタイルの変化に応じて契約内容の見直しが必要になります。同じ契約内容でも保険会社によって保険料は異なりますので、 保険会社を乗り換えることも保険料を安くする方法の1つです。 -

任意保険未加入で事故を起こすと、どうなりますか?

対人事故の場合は、自賠責保険で補償してもらえますが、自賠責保険は補償額に上限があるため、超過した分の賠償金はご自身で負担しなければなりません。また、対物事故や単独事故の場合は、自賠責保険では補償してもらえません。損害賠償責任が生じたお車や財物(モノ)の損害、ご自身のケガやお車の損害にかかる費用などは自分で支払わなければなりません。

「メールアドレス」や「電話番号」などの個人情報を入力いただかなくても、お見積り結果をご確認いただけます。

まずはお気軽にお見積りください。