自動車保険

自動車保険を乗り換えるおすすめのタイミングは?

手続きやポイントを解説

保険会社を乗り換える時の手続き方法やポイントを、保険満期日・契約期間中ごとにご案内します。

自動車保険の乗り換えは「満期」と「途中解約」の2種類

自動車保険の乗り換えは、「保険満期日」に契約を切り替える満期での乗り換えと、「保険期間中」に切り替える途中解約での乗り換えがあります。

保険期間が1年間の自動車保険の場合、加入から1年後に満期を迎え契約が切れることになります。このタイミングで契約の更新をせずに、他の保険会社の自動車保険に乗り換える場合は、満期での乗り換えとなります。

また、ライフステージの変化に合わせて、自動車の持ち主が変わったり、自動車を買い替えたりなど、自動車保険を見直すきっかけは満期を迎えるタイミングとは限りません。乗り換えたい保険会社が見つかった際は、保険期間中であっても途中解約することで、新しい自動車保険に乗り換えることができます。

「メールアドレス」や「電話番号」などの個人情報を入力いただかなくても、お見積り結果をご確認いただけます。まずはお気軽にお見積りください。

自動車保険を乗り換えるメリット

保険料を節約できる可能性がある

保険会社によって保険料の算定基準が異なるため、同じ補償内容でも保険料に差が出ることがあります。年間で約数千円〜数万円程度、節約できるケースもあります。

補償内容を自分に合ったものにできる

自動車保険の乗り換えは、現在の補償内容を再確認し、必要に応じて見直す良い機会になります。「補償内容と実態に乖離がないか」や「より手厚くしたい補償があるか」など、ライフスタイルや車の使用状況の変化に合わせて自動車保険の補償内容も柔軟に検討しましょう。

自動車保険を乗り換えるデメリット

乗り換え時の手続きが手間

自動車保険を乗り換える際には、見積りの比較、必要書類の準備、各種手続きなど、一定の時間と手間がかかります。特に、解約のタイミングを誤ると「重複契約」や「無保険期間」が発生する可能性もあるため、慎重に確認しながら手続きを進める必要があります。

こうした手続きは、代理店型からネット型(ダイレクト型)へ変更する場合や慣れていない方にとっては面倒に感じられることもあり、デメリットの一つといえます。

継続契約による恩恵がなくなる

保険会社によっては、継続契約に対して特典や割引を提供している場合があります。契約年数に応じた長期契約者向けの割引や優遇制度などが該当します。これらは、継続して同じ保険会社と契約を続けることで得られるものであり、途中で乗り換えると受けられなくなるため、保険料やメリットを考慮して判断することが重要です。また、保険を乗り換えても継続できる等級についても手続きを誤るとリセットされてしまうことがあるため、結果的に保険料が高くなることもあります。

自動車保険を乗り換えるおすすめのタイミングは?

いつから検討するべき?

自動車保険を乗り換える場合、乗り換えるタイミングによって、引継がれるノンフリート等級が変わってきます。等級の引継ぎで損をしないためにも、「保険満期日での乗り換え」をおすすめします。

乗り換えの検討を始める時期は、ご契約中の保険会社から契約更新のお知らせが届いたタイミングがよいでしょう。一般的に、現在ご契約中の保険会社より満期日のおよそ2ヵ月前にお知らせが届く場合が多いため、それを目安に検討を始めるのが好ましいです。保険会社によっては早期割引があるので、納得してご契約するためにも余裕をもって検討を始めることをおすすめします。

自動車保険の乗り換え手続きはいつまでに?

遅くとも、現在ご契約中の保険満期日前日までにはお申込みを済ませましょう。うっかり乗り換えを行わずに保険満期日を過ぎてしまった場合でも、満期日の翌日から7日以内であればノンフリート等級の引継ぎが可能となります。8日以上経過した場合は、ノンフリート等級の引継ぎができなくなるので、早めに手続きを行いましょう。

自動車保険の乗り換えによるノンフリート等級引継ぎの注意点

保険期間中の事故の有無と乗り換えるタイミングによって、ノンフリート等級の引継ぎにデメリットが発生しますので注意が必要です。

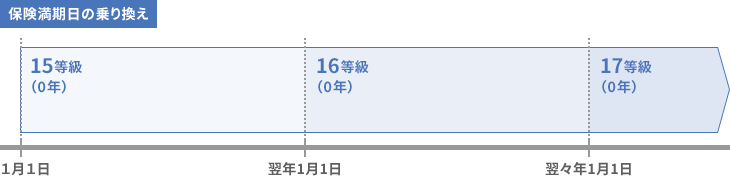

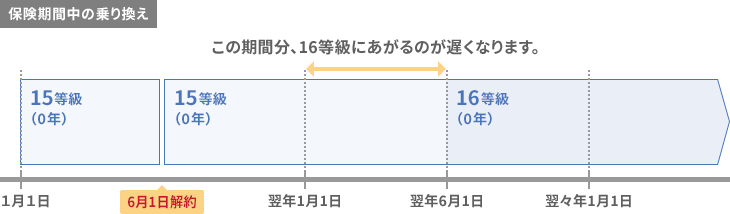

現在契約中の保険期間内に事故がない場合

例)保険始期日1月1日/保険期間1年間/15等級の契約

満期日である翌年1月1日に保険会社を乗り換えると、事故がなければ翌年の契約は等級が1等級上がり16等級となります。

()内は事故有係数適用期間となります。

6月1日に解約して保険会社を乗り換えると、契約期間が1年に満たないため、事故がなかったとしても、乗り換えた新契約は等級が上がらず、6月1日から1年間は15等級での契約となります。

保険期間中に乗り換える場合、

保険満期日で乗り換える場合に比べ

ノンフリート等級の進行のタイミングが遅くなる

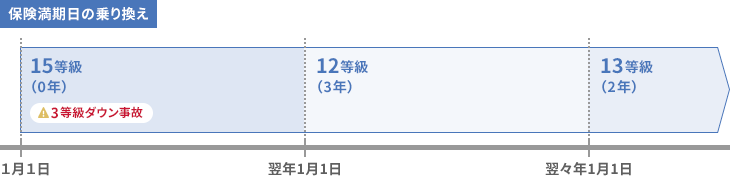

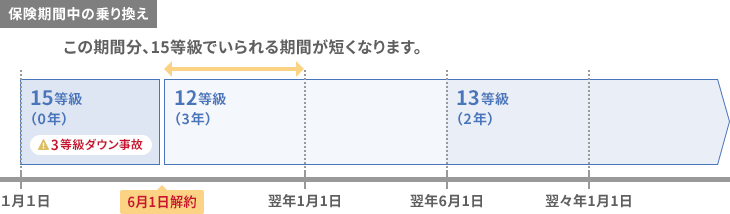

現在契約中の保険期間内に等級ダウン事故がある場合

例)保険始期日1月1日/保険期間1年間/15等級の契約

1月1日から1年間の15等級の契約中に3等級ダウン事故があった場合、満期日である翌年1月1日に保険会社を乗り換えると、翌年の契約の等級は3等級下がり、12等級となります。

()内は事故有係数適用期間となります。

1月1日から1年間の15等級の契約中に3等級ダウン事故があった場合、その年の6月1日に解約して、保険会社を乗り換えると、乗り換え後の6月1日の新契約から12等級となります。

保険期間中に乗り換える場合、

保険満期日で乗り換えをするよりも

早くノンフリート等級が下がる

ノンフリート等級の引継ぎについて詳しくは、自動車保険の等級は引き継げる?条件やポイントなどを解説をご確認ください。

自動車保険の等級制度について詳しくは「自動車保険のノンフリート等級制度とは?割増引率の決まり方、保険料への影響を解説」をご確認ください。

「メールアドレス」や「電話番号」などの個人情報を入力いただかなくても、お見積り結果をご確認いただけます。まずはお気軽にお見積りください。

自動車保険を乗り換える際の注意点

保険始期日設定

自動車保険を乗り換える際、新しく加入する自動車保険の保険始期日は「前契約の保険満期日」または「前契約の解約日」と同日に設定しましょう。新契約の保険始期日と「前契約の保険満期日」または「前契約の解約日」までに期間があくと、その間は自動車保険が未加入の状態になってしまいます。万一事故が起きた際は、補償を受けることができなくなってしまうので、注意が必要です。

また、前契約の保険を解約する前に新しい保険に加入してしまうと「重複契約」になる可能性があります。この場合、事故が起きても保険金が二重に支払われることはなく、保険会社間で支払い調整が行われます。

重複契約の保険料は原則として返金されない場合もあるため、解約と新契約のタイミングを慎重に確認することが大切です。

等級情報

見積り時には、現在加入中の自動車保険の等級を入力してください。

継続案内や満期案内、継続申込書に記載されている等級は、次契約の等級の場合があるためご注意ください。

補償内容

同じ自動車保険でも、各社によって補償やサービスが異なるため、乗り換えた先の自動車保険が希望に沿った補償内容なのか、必要な補償が抜けてしまっていないか、きちんと確認する必要があります。

例えば、「車両保険」の場合、同じ商品名称でも保険会社により補償の範囲が異なったり、従来は付帯していた補償が設定できない場合などもあります。保険料だけでなく補償内容も確認したうえで保険会社を選ぶことが重要です。

告知義務

告知義務とは、保険契約を結ぶ際に、保険会社からの質問事項に対して正確な情報を申告する義務のことです。

- 使用目的(通勤・業務・日常使用など)

- 主な運転者の年齢

- 運転免許証の色や過去の事故

- 保険金請求の有無

- 改造の有無 など

これらの情報を意図的または誤って伝えた場合、契約後に「告知義務違反」と判断されることがあります。その結果、保険金が支払われない・契約が解除されるといった不利益を被るおそれがあります。いざというときに補償を受けられなくなることがないよう、申告内容は正確に伝えることが大切です。

解約返戻金が少なくなる

自動車保険を途中で解約すると、未経過分の保険料が「解約返戻金」として返金されることがあります。ただし、解約返戻金は日割りではなく「短期率」という基準で計算され、残りの契約期間が短いほど解約返戻金は少なくなります。乗り換えのタイミングによっては返金がほとんどない場合もあるため注意が必要です。

自動車保険を乗り換える際の手続きの違い

「保険満期日」の乗り換えと「保険期間中」の乗り換えでは、お手続きが異なります。

新規契約手続きが必要

解約の手続きが必要

新規契約手続きが必要

●保険満期日に乗り換える場合

現在加入している契約は、更新の手続きを行わなければ、満期終了となりますので、解約手続きは不要です。

ただし、保険会社によっては「自動継続特約」がセットされていることがあります。この特約がセットされている場合は、保険会社へ契約を継続しない旨の意思表示が必要となります。現在の契約を確認し、もし「自動継続特約」がセットされている場合は、保険会社へ契約を継続しない旨の連絡をしましょう。

●保険期間中に乗り換える場合

現在加入している契約の解約手続きが必要となります。なお、残りの保険期間に応じて、解約返戻金が生じる場合があります。解約返戻金の有無や金額などについては、事前に現在の保険会社に確認するようにしましょう。

自動車保険を乗り換える際の手続き・連絡の手順

自動車保険を乗り換える際の具体的な手順をご紹介いたします。

1.乗り換える先の保険会社を選ぶ

自動車保険を乗り換える際は、まず乗り換え先の保険会社を決める必要があります。

そのためには、乗り換えることで解決したいポイントを整理しておくことが重要です。

具体的には、「保険料が高いので、もっと安くしたい」「より手厚く迅速に事故に対応してくれる保険会社にしたい」など、保険に対するニーズを明確にしましょう。

解決したいポイントが整理できたら、実際にお見積りを行いましょう。

2.乗り換え先の保険会社で申込みを行う

解決したいポイントを踏まえサービスや補償内容、保険料などを比較し、会社を決めたら、必要な書類を準備しましょう。

車検証(電子車検証をお持ちの場合は「自動車検査証記録事項」)や運転免許証、保険証券などを準備しておくと、スムーズにお申込みいただけます。

なお、補償を選ぶ際のポイントとして、車両保険の補償範囲を見直すことで保険料を節約できる場合があります。

詳しくは自動車保険料を節約するには?で解説しておりますのでご覧ください。

3.ご契約中の保険会社に

更新しない旨の連絡をする

乗り換えのお申込みが完了しましたら、必要に応じて契約中の保険会社に更新をしない旨の連絡を行いましょう。

特に、契約が自動更新の場合や、満期よりも前に他社を解約する場合などは、解約の連絡が必要です。

4.必要書類の提出やお支払いを行う

申し込み手続きや解約手続きを行うにあたり、保険会社によっては書類に記入のうえで郵送が必要な場合がありますので、その場合は案内に従って忘れずに郵送しましょう。

また、支払い方法をコンビニ払いや銀行振込に設定している場合などは、申込み後にお支払いを行う必要があります。

この場合は、忘れずに期限までにお手続きを行うようにしましょう。

「メールアドレス」や「電話番号」などの個人情報を入力いただかなくても、お見積り結果をご確認いただけます。まずはお気軽にお見積りください。

乗り換え先は代理店型?

ダイレクト型?

申込み方法に違いはあるの?

自動車保険には大きく分けて、対面式で代理店担当者を通じて加入する「代理店型自動車保険」と、インターネットや電話などを通じてご自身で保険に加入する「ダイレクト型(通販型)自動車保険」の2種類があります。

代理店型のメリットは、保険代理店に行き、担当者と対面して申込みができる点です。担当者を通じて相談しながら補償内容を決めたり、乗り換え時に必要な情報など自動車保険の知識がなくても、その場で一緒に確認しながら保険の手続きができます。

ダイレクト型(通販型)のメリットは、いつでもどこでもインターネットから申込みができます。また、疑問や不安など気になる点はチャットや電話で直接保険会社に質問をすることができます。なお、保険会社と直接契約することで、代理店手数料などの中間コストが圧縮できるため、代理店型に比べると保険料が安くなる傾向にあります。保険料を少しでも抑えたい方はダイレクト型がおすすめです。

自動車保険の乗り換えに関してよくあるご質問

-

他社の自動車保険の保険期間中でも乗り換えは可能ですか?

保険契約中でも乗り換え可能です。ただし、保険期間中に契約を切り替えることになりますので、等級が上がるタイミングも遅くなります。また、ご自身での解約手続きが必要になります。

-

自動車保険を乗り換えるメリットはなんですか?

特に代理店型からダイレクト型に乗り換える場合は、保険料が以前よりも安くなる可能性があります。代理店型の場合、代理店を通して自動車保険に加入するため、中間コストが保険料に反映されます。ダイレクト型の場合はインターネットや電話などから直接契約するため、中間コストが圧縮され、保険料が節約できるケースが多くなります。詳細は代理店型とダイレクト型(通販型)の違いをご覧ください。

-

自動車保険を乗り換える際に必要な書類はなんですか?

自動車保険を乗り換えるには、「車検証(電子車検証をお持ちの場合は「自動車検査証記録事項」)」「運転免許証」「契約中の自動車保険の保険証券」が必要です。また、保険会社によってはお車の走行距離も入力する必要があるため、事前にメーター値(積算距離計の数値)を確認しておくとスムーズにお手続きいただけます。

なお、アクサでは、これらの書類が手元になくても概算でお見積りが可能です。 -

乗り換え時に空白期間が長くなってしまう場合はどうしたらいいですか?

空白期間が発生すると、その期間は自動車保険が未加入の状態となり、万一事故が起きても補償を受けられません。前契約の解約日と新契約の始期日が重ならない場合は「中断証明書」を取得し、等級を引き継げるようにしておきましょう。

「メールアドレス」や「電話番号」などの個人情報を入力いただかなくても、お見積り結果をご確認いただけます。

まずはお気軽にお見積りください。

自動車保険の保険料

かんたんシミュレーション

車検証やお車の情報など分からなくてもOK!

簡単な4つの質問に答えるだけで概算保険料が確認できます!

シミュレーション結果は、あくまでも目安(概算)となります。

実際の保険料はお客さまのご契約条件によって異なります。