自動車保険

自動車保険(任意保険)の

等級制度まるわかりガイド

自動車保険のノンフリート等級制度とは?

割増引率の決まり方、保険料への影響を解説

当社では、ご契約の自動車1台ごとの事故の発生状況に応じて、

保険料が割増・割引されるノンフリート等級別料率制度を採用しています。

更新日:2025年10月16日

自動車保険の等級制度とは?

自動車保険の等級制度とは、ご契約のお車1台ごとの事故の有無、事故内容、事故件数などに応じてノンフリート等級を設定し、その等級に応じて保険料を割増・割引する制度です。

自動車保険には、フリート契約とノンフリート契約があり、所有・使用する車が10台以上のご契約を「フリート契約」、9台以下のご契約を「ノンフリート契約」といいます。等級制度はノンフリート契約だけに適用された保険会社共通の制度であることから、条件を満たせば保険会社を乗り換える場合でも、等級は引き継げる仕組みとなっています。

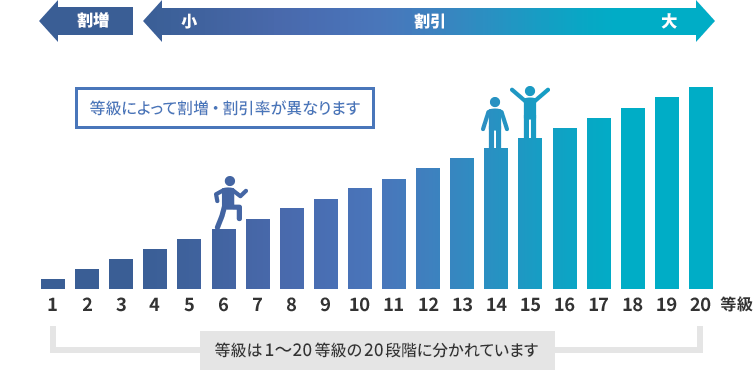

自動車保険の等級は20段階に区分されている

等級は1〜20等級の20段階に区分されています。等級の高さに応じて割引率も高くなるため、一番割引率が高い等級は20等級になります。

はじめて自動車保険に

加入する場合は6等級から

はじめて自動車保険にご加入いただく場合は6等級からスタートとなります。

2台目以降の場合

2台目以降のお車を取得し、新たに自動車保険に加入される場合、2台目以降のお車は6等級からではなく7等級から始められるケースがあります。

2台目以降の割引について、詳しくは自動車保険の複数所有新規割引をご確認ください。

法人契約は対象外となります。

1年間保険を使わなければ、

翌年の契約で等級が1つ上がる

自動車保険の始期日から満期日までの1年間に保険を使わなかった場合、翌年の契約で等級が1つ上がる仕組みとなっています。また、保険を使っても等級に影響しないノーカウント事故のみだった場合は、同様に翌年の契約は等級が1つ上がります。

自動車保険の等級はどういう時に下がる?

自動車保険では、保険を使うと等級が下がる仕組みになっています。等級の下がり方は事故の種類(3等級ダウン事故、1等級ダウン事故、ノーカウント事故)によって異なります。

3等級ダウン事故とは

自動車保険を使った場合、翌年の等級が3つ下がる事故のことをいいます。他人の車との衝突事故や単独事故(電柱等への衝突事故)など、多くの事故は3等級ダウン事故に該当します。

<3等級ダウン事故の例>

- ガードレールに衝突して、自分の車が壊れた(車両保険を使った場合)

- 追突事故を起こし相手方の車を壊してしまった(対物賠償保険を使った場合)

- 事故の相手方をケガさせてしまった(対人賠償保険を使った場合)

1等級ダウン事故とは

自動車保険を使った場合、翌年の等級が1つ下がる事故のことをいいます。盗難、台風、洪水などの、主に走行危険以外の事故による車両損害が1等級ダウン事故にあたります。

<1等級ダウン事故の例>

- 飛び石でフロントガラスにひびが入った(車両保険を使った場合)

- 駐車中、いたずらの被害にあった(車両保険を使った場合)

- 土砂崩れで車が押し流された(車両保険を使った場合)

ノーカウント事故とは

自動車保険を使っても、翌年の等級に影響がない事故のことをいいます。無事故と同様に翌年の等級は1つ上がります。

<ノーカウント事故の例>

- ご契約のお車に搭乗中、追突の被害にあい通院した(搭乗者傷害保険のみ使った場合)

- 加害者から提示された損害賠償額に納得できないので弁護士に相談した(弁護士費用等補償特約のみ使った場合)

- ご契約のお車のカギを紛失し、盗難防止のためにカギおよび錠を交換した(鍵交換費用補償特約のみ使った場合)

自動車保険料の割増・割引率は

どのように決まるの?

自動車保険料の割増・割引率は等級の高さと事故歴の有無によって変わってきます。等級が上がるほど、割引率も高くなる仕組みですが、同じ等級でも前契約以前の事故歴の有無によって保険料の割引率に違いが出てきます。

事故歴に応じた割増・割引率

前契約以前に事故歴がある場合に適用される割引率を「事故有係数」、無事故(事故歴がない)または保険を使わなかった場合に適用される割引率を「無事故係数」と言います。「事故有係数」は事故の種類によって適用される期間が異なり、3等級ダウン事故では3年間、1等級ダウン事故では1年間適用されます。

適用される自動車保険料の割増・割引率例(イメージ)

| 等級 | 保険料の割増・割引率 | |

|---|---|---|

| 無事故係数 | 事故有係数 | |

| 20等級 | -63% | -51% |

| 19等級 | -57% | -50% |

| 18等級 | -56% | -46% |

| 17等級 | -55% | -44% |

| 16等級 | -54% | -32% |

| 15等級 | -53% | -28% |

| 14等級 | -52% | -25% |

| 13等級 | -51% | -24% |

| 12等級 | -50% | -22% |

| 11等級 | -48% | -20% |

| 10等級 | -46% | -19% |

| 9等級 | -44% | -18% |

| 8等級 | -38% | -15% |

| 7F等級 | -27% | -14% |

| 6F等級 | -13% | |

| 5等級 | -2% | |

| 4等級 | +7% | |

| 3等級 | +38% | |

| 2等級 | +63% | |

| 1等級 | +108% | |

出典元:損害保険料率算出機構「自動車保険参考純率改定のご案内」(2021年9月28日適合性審査結果通知受領)

当社の割増・割引率ではありません。また、割増・割引率は保険会社によって異なります。

自動車保険の等級を上げるためには?

自動車保険の等級を確実に上げるには、事故を起こさないこと、つまり、安全運転を心がけることが一番の近道となります。そのほかに等級を上げる方法はないの?と思われるかもしれませんが、残念ながら現在の等級制度には一気に等級を上げる方法はありません。ただ、自動車保険に初めて加入するタイミングで通常よりも等級を上げる方法はあります。

複数所有新規割引(セカンドカー割引)を使う

通常、はじめて自動車保険を契約する際は6等級からスタートしますが、所定の条件を満たし、複数所有新規割引(セカンドカー割引)が適用されると、新たに取得される「2台目」のお車の保険契約を7等級からスタートさせることができ、割引率が高くなります。複数所有新規割引(セカンドカー割引)について詳しくは下記をご確認ください。

親子で等級を引き継ぐ

等級は、条件を満たしている親族であれば引き継ぐことができます。例えば、20代の子どもが自動車保険に加入する際、同居している親の高い状態の等級を引き継ぐ場合、割引率が高い等級で自動車保険に加入することができます。等級の引き継ぎについて詳しくは下記をご確認ください。

自動車保険の等級を維持するためには?

これまで積み上げてきた等級を維持するためのポイントをご紹介します。

乗り換え時、保険を解約するタイミングに気を付ける

自動車保険を乗り換える場合、乗り換えるタイミングによって、引き継がれる等級が変わってきます。乗り換え先の自動車保険料の方が安い場合、すぐにでも乗り換えたくなりますが、等級の引き継ぎで損をしないためにも、どのタイミングで乗り換えるべきか見極めることが大切です。

中断証明書を取得する

お車の廃車や海外への長期滞在などの理由で、一時的に自動車保険契約が必要なくなる場合がありますが、「中断証明書」を発行してもらうことで中断前の等級を一定期間引き継ぐことができます。

中断証明書を取得し忘れてしまうと自動車保険を再開する際、等級は6等級または7等級からのスタートになってしまい、今まで積み上げてきた等級を維持できなくなりますので注意しましょう。

まとめ

等級制度とはご契約の自動車1台ごとの事故の発生状況に応じて、保険料が割増・割引される制度です。

初めて自動車保険に加入するときは原則として6等級からスタートです。

等級は通常1から20までの段階で区分され、等級が上がるほど保険料が安くなる傾向があります。

アクサなら20等級や無事故なら保険料がおトクに!

-

20等級継続割引

前契約が20等級で無事故なら保険料が

さらにおトク

-

無事故割引

前契約で1年間無事故のお車なら

2,000円割引*

前契約で等級ダウン事故がある契約と比較した保険料の割引額です。また、分割払いの場合、一括払いの場合と計算方法が異なります。お見積り結果画面にて割引後の保険料をご確認ください。

自動車保険の等級に関するよくあるご質問

-

自動車保険で20等級になるには何年かかりますか?

自動車保険に初めて加入する場合は6等級からスタートとなり、1年間無事故で保険を使わない場合、20等級になるまで早くとも14年かかります。(一定の条件を満たす場合には7等級からスタートとなり、20等級になるまで13年かかります。)

-

事故で自動車保険を使い、等級が下がると保険料はどうなりますか?

事故で自動車保険を使い、等級が下がる場合には次年度の保険料にも影響します。

さらに、7等級以上では無事故の場合と事故ありの場合で保険料の割引率が異なり、3等級ダウン事故を起こした場合は次年度から3年間、無事故だったときよりも割引率が低い「事故あり」の割引率が適用されます。 -

自分で等級を確認する方法はありますか?

保険契約成立後に保険会社から交付される保険証券で確認することができます。保険証券がペーパーレス化されている場合は、保険会社の契約者専用ページから確認できます。いずれの場合も形式は各社異なりますが、「等級」または「ノンフリート等級」などと記載されている欄をご確認ください。

また、営業時間内であれば、加入中の保険会社に直接電話をして等級を確認することもできます。その場合は、契約者ご本人さまからお問合せください。 -

車の修理で保険を使うのと自費で支払うのとではどちらがお得なのでしょうか?

お車の損害が軽微な場合は、総合的な支払い額を考えると保険を使わない方がお得な場合もあります。お車の修理費と保険を使った場合の翌年の保険料がどのくらい上がるのかを比較して、保険を使うかどうか判断するとよいでしょう。翌年の保険料がどのくらい上がるのか保険会社にシミュレーションしてもらうことができますので、まずは保険会社に相談することをおすすめします。

-

複数回事故を起こすと等級はどうなりますか?

1年間に複数回事故を起こした場合、事故の内容に応じて等級が下がり、事故有係数適用期間が加算されていきます。

例えば、現在15等級の方が、2回3等級ダウン事故を起こし保険を使うと、次年度の等級は9等級となります。さらに、3等級ダウン事故の事故有係数適用期間は3年間なので、6年間事故有係数が適用されることになります。

等級は事故の内容に応じて件数分下がりますが、事故有係数適用期間の上限は6年とされています。 -

事故有係数/無事故係数とは何でしょうか?

「事故有係数」とは、以前のご契約の事故歴に応じて適用される割増引率のことです。これに対し、「無事故係数」は保険を使わなかった場合や「事故有係数」の適用期間が終わった場合に適用される割増引率のことをいいます。7等級以上の場合は、同じ等級であっても、どちらの係数が適用されているかで保険料の割増引率が変わります。

ちなみに、「事故有係数」の適用期間は事故の種類によって異なります。3等級ダウン事故の場合は翌年のご契約から3年間、1等級ダウン事故の場合は翌年のご契約から1年間です。1年経過するごとに事故有係数適用期間は1年減る仕組みになっており、事故有係数適用期間の上限は6年となります。

自動車保険の保険料

かんたんシミュレーション

車検証やお車の情報など分からなくてもOK!

簡単な4つの質問に答えるだけで概算保険料が確認できます!

シミュレーション結果は、あくまでも目安(概算)となります。

実際の保険料はお客さまのご契約条件によって異なります。