自動車保険

自動車保険お役立ち情報

自動車保険(任意保険)の契約期間とは?

長期のメリット・デメリット

公開日:2025年10月28日

自動車保険(任意保険)の契約期間は、保険会社や商品によって1年契約、3年契約、5年契約などいくつかの選択肢から選べるようになっています。この記事では、主に1年契約(短期)と3年契約(長期)を中心に、それぞれの特徴や違い、メリット・デメリットを詳しく解説します。

自動車保険(任意保険)の契約期間にはどんな種類がある?

まずは、自動車保険(任意保険)の契約期間にはどのような種類があるのか見ていきましょう。

一般的な契約期間は1年契約

自動車保険(任意保険)の契約期間として、最も一般的なのは「1年契約」です。

1年ごとに契約を更新する仕組みを採用している保険会社は多く、保険料や補償内容を毎年見直しやすい点が大きな特徴です。

保険会社によっては「3年契約」や「5年契約」など1年超の長期契約が可能な場合もあります。例えば、3年契約の場合、契約時に3年分の保険料が決まります。その期間中は事故の有無に関わらず保険料が同じで、1年ごとの更新手続きはありません。

アクサのダイレクト自動車保険は1年契約です。

保険会社によっては最短1日からの契約が可能

前述のとおり、自動車保険(任意保険)の契約は年単位で行うのが基本ですが、契約期間が1日だけの自動車保険(任意保険)も登場しています。

「1日契約」は、自分の車を常用している人というよりは、自分で車を所持していない場合や、「用事があって今日だけ家族(友人)の車を借りたい」など、ほかの人の車を一時的に使うことになった人に向いています。

アクサ損害保険の契約では他人の車を運転した際の事故を補償する他車運転危険補償特約(他車運転特約)が自動的にセットされています。

1年契約と3年契約の違いとは?

契約期間によって、どんな違いがあるのでしょうか。ここでは、一例として1年契約と3年契約を比較しながら解説します。

等級の変動のしかた

1年契約と3年契約でまず異なるのが「等級の変動のしかた」です。

自動車保険(任意保険)では、過去の事故歴に応じて等級が決まり、それによって保険料も変動します。1年間無事故であれば等級が1つ上がり、等級が高いほど割引率が高く(保険料が安く)なっていく仕組みです。

-

1年契約の場合:1年ごとに等級が変動

- 1年間保険を使わなかった場合もしくはノーカウント事故のみだった場合は、毎年等級アップが反映され、翌年の保険料に反映される

-

3年契約の場合:3年間は等級の変動なし

- 契約中ずっと無事故でも、等級は契約満了時まで変わらない

無事故の場合の等級の変動のしかた

| 1年契約 | 3年契約 | |

|---|---|---|

| 1年目 | 6等級 | 6等級 |

| 2年目 | 7等級 | |

| 3年目 | 8等級 | |

| 4年目 | 9等級 | 9等級 |

1年契約だと毎年等級が変動する可能性がありますが、3年契約の場合は事故の有無に関わらず次の契約更新時にまとめて反映されます。

1年契約における自動車保険の等級について詳しくは、自動車保険のノンフリート等級制度とは?割増引率の決まり方、保険料への影響を解説をご覧ください。

保険料の算出方法

契約期間の長さによって、保険料の決まり方にも違いがあります。

-

1年契約:保険料は毎年算出

- 事故の有無や保険料率の改定などが毎年反映される

-

3年契約:契約時に3年分の保険料が決まる

- 契約途中の事故や保険料率改定の影響を受けない

1年契約は毎年のように保険料が変わりますが、3年契約は基本的に3年間ずっと同じです。

長期契約(3年契約など)のメリットとデメリット

長期契約(3年契約など)は、一般的な1年契約と比べてメリットもあればデメリットもあります。

長期契約のメリット

長期契約のメリットは、おもに次の2点です。

保険料が固定される

長期契約のメリットは、契約時に保険料が確定し、契約期間中はその金額のまま据え置かれる点です。

例えば3年契約なら、契約期間の3年のあいだに保険料率が上昇したり事故を起こしたりしても、保険料が上がりません。一度契約すれば数年にわたって同じ保険料で継続できるため、毎年の保険料の変動が不安な人や、将来の支出を予測して計画的に家計管理をしたい人などは特にメリットを感じやすいでしょう。

手続きの回数が少なくなる

自動車保険(任意保険)は契約満期のタイミングごとに更新の手続きを行うのが一般的です。

1年契約の場合、毎年更新の手続きをすることになります。しかし、例えば3年契約なら3年に1度の手続きで済むので、更新にかかる手間や時間を省くことができます。回数が少なくて済む分、1年契約に比べて更新漏れのリスクが低くなる効果も期待できます。長期契約は、忙しい人や保険手続きが煩わしいと感じる人にとっても有力な選択肢になるでしょう。

長期契約のデメリット

長期契約のデメリットは次の3点です。

等級が更新時まで反映されない

自動車保険の長期契約では、契約期間中に事故を起こしてもその時点では等級に変動はありません。しかし、事故がなかったことになるわけではなく、契約更新時にまとめて反映されます。そのため、複数回事故を起こしてしまった場合には、更新時に一気に等級が下がり、保険料が大幅に跳ね上がる可能性があるため注意が必要です。

一方で、無事故の場合でも契約期間中は等級アップが反映されません。1年契約であれば毎年の更新ごとに等級が上がり、その分保険料が安くなることがありますが、長期契約ではその効果が数年後にしか現れない点もデメリットといえます。

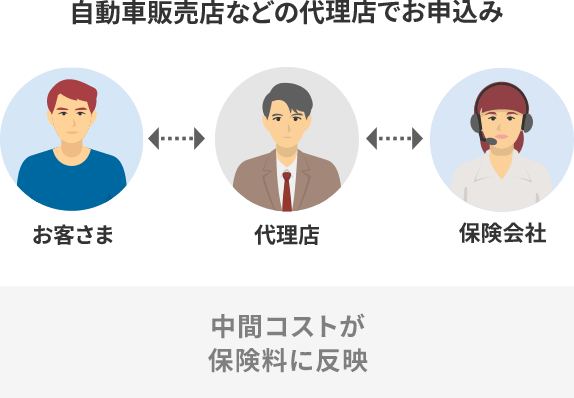

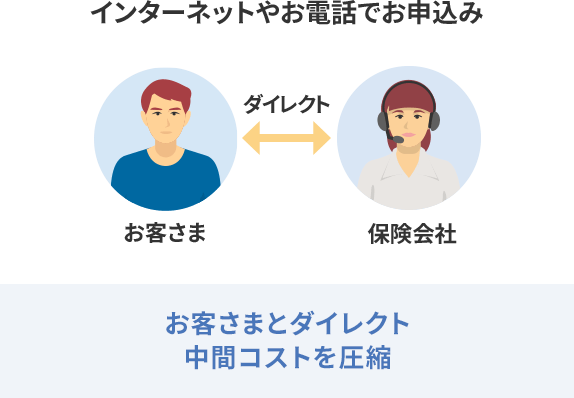

長期契約を取り扱っている保険会社が少ない

自動車保険には代理店型とネット型(ダイレクト型)がありますが、長期契約は代理店型のみの取り扱いとなります。契約期間を基準に自動車保険(任意保険)を選ぶ場合、選択肢が限られるため、自分に合った保険内容を選んだり保険料を比較したりしにくいのがデメリットです。

代理店型自動車保険の場合

ネット型自動車保険の場合

また、保険内容を柔軟に見直していきたい人や、近いうちに保険会社を変える(保険を乗り換える)可能性がある人などにとっては、1年契約のほうが自由度が高いといえます。

詳しくは、自動車保険の代理店型とネット型(ダイレクト型)の違いをご覧ください。

契約期間中に改定や条件変更あっても反映されない

自動車保険を長期契約にすると、保険料率の改定によって保険料が下がったり、補償やサービスが拡充されたりした場合でも、契約期間中は反映されません。

また、契約内容を見直して保険料を安くしたいと思っても、更新時にしか反映できない内容であれば、変更は長期間先送りとなります。条件によっては不利になる場合もあるため注意が必要です。

短期契約(1年契約)をおすすめするポイント

短期契約(1年契約)ならではのメリットは、次の3点です。

1年ごとに契約を見直せる

1年契約の場合、毎年更新することになります。手続きに手間がかかる点はデメリットですが、見方を変えれば、保険を見直して最適化するチャンスが毎年あるというメリットにもつながります。

1年契約は、運転者・年齢・等級・走行距離・車の使用目的・免許の色など、そのときの最新の状況を反映しやすく、状況によっては長期契約より保険料を抑えられる可能性もあります。

特に、無事故で等級が上がる場合やゴールド免許になった場合、保険料率が下がった場合などはメリットが大きくなります。

車両の使用状況やライフイベントに合わせやすい

車は家族構成や働き方、住む場所によって使い方が大きく変わることがあります。1年契約は柔軟に保険を見直しやすく、変化に対応しやすいでしょう。

長期契約だと、契約途中で条件を変更するための手続きを行う必要があったり、途中解約で損をする可能性もあるため、常に変化するライフステージやライブイベントに合わせて柔軟に契約内容を変更したい方には1年契約のほうが向いているといえます。

保険会社の乗り換えや等級の反映もスムーズ

1年契約では、更新のタイミングに合わせて保険会社を変更できます。

ネット型自動車保険では、オンラインで簡単に見積もり比較・契約ができるようになっています。1年契約であれば、毎年のように保険会社を比較したり補償内容を見直すことも可能です。また、無事故で等級が上がった場合に保険料に反映されるのが早く、割引の恩恵を受けやすいのも1年契約のメリットです。

長期契約から短期契約へ切り替えるには?

すでに長期契約をしている場合でも、将来的に1年契約へ切り替えることは可能です。特に「保険の見直し」や「保険会社の変更」を考えている場合、契約期間の区切りなどをうまく利用しながら切り替えを検討しましょう。

満期日を迎えるタイミングで切り替え

長期契約を短期契約に変えたい場合、「途中で解約して再契約する」という方法があります。しかし、返戻金(未経過分の保険料の払い戻し)が少なくなったり手続きが煩雑になったりする可能性があるので注意が必要です。

そのため、長期契約が満期を迎えるタイミングで短期契約にする方法がおすすめです。満期が近づくと、保険会社から更新案内が届きます。満期日を迎えるタイミングでの切り替えは、等級などの引継ぎなどもスムーズに進められます。契約を継続するか切り替えるかの検討だけでなく、補償内容が今のライフスタイルに合っているか確認し、契約内容の見直しをするタイミングとしても最適です。

契約の見直しポイント

自動車保険(任意保険)の契約を見直したい場合、特に以下のような点に着目してみましょう。

- 車の使用状況の変化

-

普段使いから週末のみの使用になった場合や、通勤で使わなくなった場合などは年間走行距離や使用目的が変わるため、保険料が下がる可能性あり

- 車を運転する人の変化

-

誰が運転するか、運転する人の年齢、免許の色(ゴールド免許かどうか)なども保険料に影響する

- 車自体の変化

-

車の買い替え時だけでなく「古くなってきたから補償を縮小」などの調整も可能

その他にも前の契約時と今との変化をしっかりと反映させることで、そのときの自分の状況にぴったりの契約内容にアップデートできます。

自動車保険はライフスタイルに合わせた見直しが必要

自動車保険(任意保険)は1年契約が基本ですが、保険会社によっては数年単位の長期契約も可能です。引っ越し、転職、家族の人数が増えるなど、生活環境が変化するタイミングで補償内容だけでなく、1年契約と長期契約のどちらが合っているか、契約期間についても検討してみてください。

アクサのダイレクト自動車保険は、毎年契約を見直せて、保険料や補償内容をライフステージに応じて柔軟に調整しやすい1年契約の自動車保険です。ぜひご検討ください。

監修者 佐藤 寿美礼

2級ファイナンシャル・プランニング技能士、AFP(日本FP協会認定)

監修者 佐藤 寿美礼

2級ファイナンシャル・プランニング技能士、AFP(日本FP協会認定)

2016年からフリーランスとして活動。金融や投資、税金、保険、住宅ローン、不動産、社会保障制度など、「お金」関係の記事を中心に編集や執筆をしています。子どもの大学進学やマイホーム購入などをきっかけに、お金の管理に興味を持ち、投資や保険、法律などを勉強中です。

執筆者 馬場 愛梨

AFP、証券外務員一種、貸金業務取扱主任者(資格試験合格)ほか

執筆者 馬場 愛梨

AFP、証券外務員一種、貸金業務取扱主任者(資格試験合格)ほか

関西学院大学商学部を卒業後、銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。自身が過去に金銭的に苦労したことから、むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えするべく活動中。ばばえりFP事務所代表。

運営・監修 「アクサ損害保険の自動車保険お役立ち情報」編集部

運営・監修 「アクサ損害保険の自動車保険お役立ち情報」編集部

自動車保険に関するさまざまな業務を行ってきたプロフェッショナルが在籍する編集部です。自動車保険に関する基礎知識やもしもの時の対処法などを専門的な視点から幅広くご紹介します。

お役立ち情報記事一覧

-

電気自動車(EV)の充電が不安?充電インフラの現状をチェック!

更新日:2026年7月16日

公開日:2023年7月3日

-

電気自動車(EV)の補助金や優遇制度ってどんなのがあるの?

更新日:2026年7月16日

公開日:2023年7月3日

-

電気自動車(EV)は非常電源にも使える?電気自動車の活用方法を解説

更新日:2026年7月16日

公開日:2023年7月3日

-

車両保険は必要?いらないと考えられる理由は?

更新日:2026年7月16日

公開日:2023年2月2日

-

EV(電気自動車)の乗り心地は?メリットや充電、保険について解説

更新日:2026年7月16日

公開日:2023年1月31日

-

車の維持費は結局いくら?維持費にかかる主な費用と節約のコツ

更新日:2026年7月16日

公開日:2020年12月24日

-

車を運転中に地震に遭遇!そのときの対処法

更新日:2026年7月16日

公開日:2020年9月3日

-

自動車重量税

更新日:2026年7月16日

公開日:2018年9月25日

-

「自動車取得税」の廃止により導入された「環境性能割」とは?

更新日:2026年7月16日

公開日:2018年9月25日

-

自動車税・軽自動車税

更新日:2026年7月16日

公開日:2018年9月25日

-

覚えておきたい!路肩や路側帯での正しい駐停車の方法

更新日:2026年7月16日

公開日:2018年9月13日

-

似ている道路標識のおさらい

更新日:2026年7月16日

公開日:2018年8月30日

-

高速道路での安全運転のポイントと注意点

更新日:2026年7月16日

公開日:2018年8月28日

-

夏本番!レジャーシーズンに気をつけたい交通事故

更新日:2026年7月16日

公開日:2018年8月14日

-

型式別料率クラスとは

更新日:2026年7月16日

公開日:2018年8月9日

-

アイスバーン(路面凍結)の注意点と対策

更新日:2026年7月16日

公開日:2018年6月28日

-

車両保険で修理費用はどこまで支払われる?使うと良い場合とは?

更新日:2026年7月9日

公開日:2022年6月30日

-

車両保険金額とは?決め方のポイントや金額の目安を解説

更新日:2026年7月9日

公開日:2021年1月7日

-

車が盗難にあったら車両保険は使える?

更新日:2026年6月25日

公開日:2018年8月2日

-

契約中に子供が免許を取る場合の自動車保険はどうしたらいい?

更新日:2026年6月16日

公開日:2022年8月23日

-

臨時で車を貸し借りすることに。その時注意すべきポイントとは?

更新日:2026年6月16日

公開日:2021年4月1日

-

ロードサービスとは?利用場面や等級への影響、料金について解説

更新日:2026年6月16日

公開日:2018年7月30日

-

交通事故の示談の流れとポイントを理解しよう

更新日:2026年6月16日

公開日:2018年7月26日

-

車のエンジンがかからない原因(エンストの対処方法)

更新日:2026年6月16日

公開日:2018年6月28日

-

車のバッテリーが上がってしまったら

更新日:2026年6月16日

公開日:2018年6月28日

-

自動車保険の見直しタイミングと保険料節約に繋がるポイントを解説

公開日:2026年5月14日

-

個人賠償責任保険とは?補償内容や必要性、選び方を解説

公開日:2026年4月28日

-

自動車保険の特約にはどんな種類があるの?

更新日:2026年4月14日

公開日:2020年12月22日

-

車上荒らしにあったら被害は自動車保険で補償される?

更新日:2026年3月26日

公開日:2020年10月29日

-

車検証の見方と種類

更新日:2026年3月26日

公開日:2018年7月30日

-

子育て世帯に車は必要?メリット・デメリットと車や保険選びのコツを紹介!

更新日:2026年2月10日

公開日:2023年2月28日

-

年齢条件とは?

更新日:2026年2月10日

公開日:2022年12月8日

-

任意保険証(自動車保険証券)とは?保管場所や紛失時の対処法について解説!

更新日:2026年2月10日

公開日:2022年3月31日

-

車庫証明の取り方や必要書類の書き方を解説

更新日:2025年12月23日

公開日:2018年6月28日

-

もし交通事故を起こしてしまい相手がケガしたら?応急手当や保険について事前に知っておこう

更新日:2025年12月16日

公開日:2021年1月14日

-

高齢者に多い交通事故の原因と対策

更新日:2025年12月16日

公開日:2018年9月13日

-

交通事故証明書とは?

更新日:2025年12月16日

公開日:2018年8月16日

-

自動車保険の保険金に税金はかかる?ケース別にわかりやすく解説

公開日:2025年10月30日

-

自動車保険(任意保険)の契約期間とは?長期のメリット・デメリット

公開日:2025年10月28日

-

ドライブレコーダーの選び方と設置のコツ、自動車保険での役割を解説!

公開日:2025年10月2日

-

自動車の名義変更とは?必要書類や費用、手続きの流れを解説

更新日:2024年3月19日

公開日:2020年10月8日

-

覚えておきたい年間走行距離の基礎知識

更新日:2023年9月29日

公開日:2018年8月9日

-

車の譲渡証明書の書き方とサンプル

更新日:2022年12月22日

公開日:2018年7月12日

-

委任状の書き方!車の登録・名義変更などの手続きに

更新日:2022年12月22日

公開日:2018年7月12日

-

事故で車が全損になった場合

更新日:2022年12月13日

公開日:2018年7月30日

-

ペットとドライブ!車に乗せるときの注意点や怖がらないコツをご紹介

更新日:2022年12月6日

公開日:2020年12月8日

-

タイヤのホイールナットの締め付けトルク

更新日:2021年12月17日

公開日:2018年7月12日

-

車のバッテリーを充電する方法

公開日:2018年6月28日

-

ウォッシャー液の補充方法(自分で行う方法)

公開日:2018年6月28日