自動車保険

自動車保険お役立ち情報

自動車保険の保険金に税金はかかる?ケース別にわかりやすく解説

公開日:2025年10月30日

交通事故により自動車保険から支払われた保険金は、原則として課税されません。ただし、相続税・贈与税・所得税が課せられる場合があり、確定申告が必要になるケースもあります。契約者・被保険者・保険金受取人次第で取り扱いが異なるため、税金がかかるケースを押さえておきましょう。

自動車保険の保険金は原則非課税

まずは、自動車保険で受け取った保険金が非課税である理由を解説します。

非課税となる主な保険金

自動車保険から支払われる以下の保険金は非課税で、確定申告も不要です。

| 保険金の種類 | 補償内容 |

|---|---|

対人賠償保険金 |

相手方の治療費や慰謝料などの補償 |

対物賠償保険金 |

相手の車や物品などへの損害の補償 |

人身傷害保険金 |

運転者や同乗者の治療費や休業損害などの補償 |

搭乗者傷害保険金 |

事故によるケガや後遺障害などに対する定額の補償 |

車両保険金 |

事故で破損した自動車の修理費や時価相当額の補償 |

これらの保険金が非課税となる理由は、損失補填という性質を持つためです。事故によって生じた損害を補償するものであり、所得や利益とはみなされません。

また、同じ事故で複数の保険会社から保険金を受け取った場合(重複保険)でも、損害の範囲内であれば非課税です。

自動車共済や自賠責保険でも非課税

共済や自賠責保険によって支払われる保険金についても、原則非課税です。「民間の損害保険か共済か」「自動車保険(任意保険)か自賠責保険(強制保険)か」という保険の種類に関係なく、損害を補償する目的であれば非課税扱いとなります。

自動車保険の傷害保険から支払われる

死亡保険金は課税される?

自動車保険から支払われる保険金でも、事故の被害者が死亡して、遺族など被保険者以外が保険金を受け取る場合は、死亡保険金となり税金がかかります。

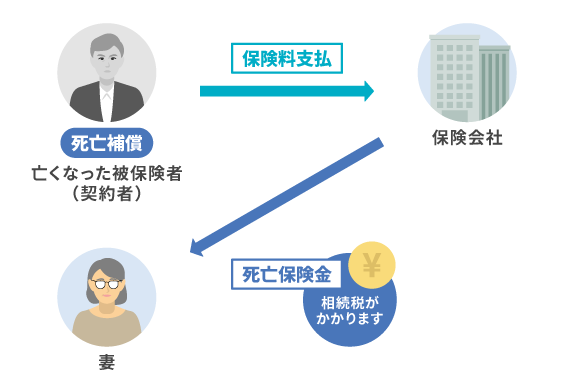

相続税がかかるケース

自動車保険の被保険者が亡くなり、この被保険者が契約者(保険料の支払い義務を負う人)でもある場合に、相続人が死亡保険金を受け取ると、相続税の課税対象になります。具体的には、人身傷害保険や搭乗者傷害保険、無保険車傷害保険などから死亡保険金が支払われるケースです。

なお、課税対象となる条件は以下のとおりです。

- 亡くなった方が 契約者(保険料負担者)=被保険者(保険の補償を受ける人)

- 亡くなった方の代わりに保険金を受け取る人=法定相続人

ただし、生命保険の場合は、「500万円×法定相続人の数」という非課税枠が設けられています。法定相続人が3人いる場合、1,500万円までは非課税で受け取れます。

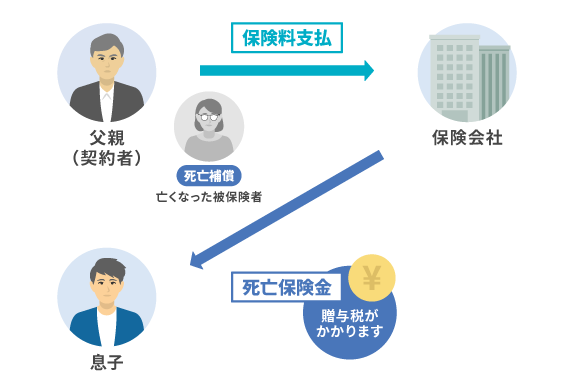

贈与税がかかるケース

自動車保険の被保険者が亡くなり、契約者(保険料負担者)・被保険者・受取人がすべて別の人となるケースにおいて、死亡保険金は贈与税の課税対象です。例えば、以下のようなケースが挙げられます。

- 契約者:父親(保険料負担者)

- 被保険者:母親(亡くなった方)

- 保険金の受取人:子(贈与対象)

保険料は父親が支払っているため、子は父親から贈与を受けたと見なされます。つまり、子は贈与税を納付しなければなりません。なお、贈与税には年間110万円の非課税枠があります。受け取った保険金が110万円以下の場合は贈与税の申告が不要ですが、110万円を超える場合は翌年の確定申告で贈与税の申告が必要です。

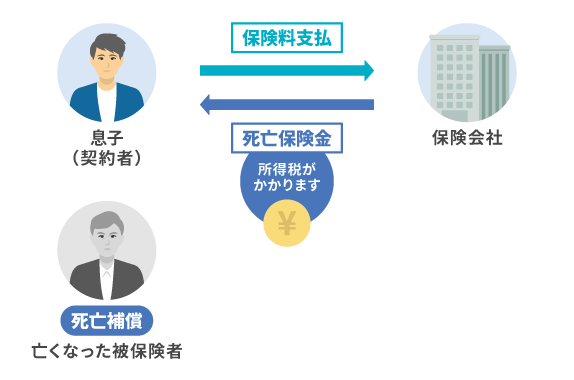

所得税がかかるケース

自動車保険の被保険者が亡くなり、契約者が保険金の受取人となる場合、一時所得または雑所得の対象です。死亡保険金を一時金で受け取った場合は一時所得、年金で受け取った場合は雑所得として取り扱います。

なお、課税対象額の計算方法をまとめると以下のとおりです。

| 受取方法 | 所得の種類 | 計算方法 | 課税対象額 |

|---|---|---|---|

一時金で受け取り |

一時所得 | 受け取った保険金総額−払込保険料−特別控除50万円 | 計算結果×1/2 |

年金で受け取り |

雑所得 | その年中に受け取った年金額−その金額に対応する払込保険料 | 左記 |

保険会社は、一定額以上の保険金の支払いを行う場合に、対象となる保険の種類や金額の基準は制度によっては税務署へ支払調書を提出することがあります。申告漏れがあると税務署から是正の指摘を受け、延滞税や加算税が課される可能性があります。個別の取り扱いは複雑なことが多いため、具体的な判断は税理士などの専門家に相談してください。

参照元:国税庁(死亡保険金を受け取ったとき)

自動車保険の保険金で税金がかかる場合の申告方法

自動車保険から受け取った保険金が課税対象になる場合、どのような申告が必要になるのかについて、具体的なケースと手続きの方法を解説します。

確定申告が必要になるのは所得税と贈与税

確定申告が必要になるケースは、受け取った保険金が所得税もしくは贈与税の対象となる場合です。

| 課税の種類 | 申告が必要なケース | 具体例 |

|---|---|---|

所得税(一時所得の場合) |

契約者=受取人で、被保険者が他人の死亡保険金を一時金で受け取った | 夫が契約者・受取人、妻が被保険者となっている |

所得税(雑所得の場合) |

契約者=受取人で、被保険者が他人の死亡保険金を年金で受け取った | 夫が契約者・受取人、妻が被保険者となっている |

贈与税 |

契約者と受取人が異なり、保険金を無償で受け取った | 親が契約者、子が受取人となっている |

所得税の場合、保険金を受け取った年の翌年2月16日から3月15日までに、確定申告を通じて申告・納付します。

贈与税の場合、保険金を受け取った年の翌年2月1日から3月15日までに贈与税の申告と納税をします。なお、 年間110万円までの贈与は非課税です。受け取った保険金や、その他の贈与の合計が110万円を超える場合のみ、申告と納税が必要です。

相続税の申告方法と期限

相続税は、相続人が亡くなったことを知った日の翌日から10ヵ月以内に申告・納税をしなければなりません。

例えば、1月1日に亡くなった場合、同年11月1日が申告・納税期限となります。期限日が土日祝日の場合は、次の平日が期限となります。

必要書類は、相続税申告書や遺産分割協議書、財産の評価証明書類など多岐にわたります。相続人全員の戸籍謄本や被相続人の除籍謄本(出生から死亡まで)、被相続人と相続人の印鑑登録証明書なども必要です。なお、書類の提出場所は被相続人の死亡時の住所地を管轄する税務署です。

まとめると、所得税の申告時期は翌年の2月16日から3月15日までとなり基本的に申告と納付は同時、贈与税の申告時期は贈与を受けた年の翌年2月1日から3月15日までとなり年間の贈与額合計が110万円までなら申告不要、相続税の申告時期は被相続人が亡くなった日を含む翌日から10ヵ月以内です。

いずれの税金も、申告方法は「税務署に提出する」「郵送で送る」「e-Taxで電子申請する」という3種類です。納税方法は、金融機関窓口・税務署窓口・e-Tax経由のいずれかを選択できます。

自動車保険の保険金に税金がかかる場合は申告漏れに注意!

自動車保険の保険金は、多くのケースで税金がかからず、確定申告も不要です。しかし、契約者・被保険者・受取人の関係によっては、所得税・相続税・贈与税の課税対象になるケースがあります。課税対象となった場合は、確定申告や贈与税の申告など、税務署への申告が必要です。申告漏れがあると、税務署から指摘を受けて延滞税や追徴課税などを納める事態になりかねないため、注意しましょう。

監修者 佐藤 寿美礼

2級ファイナンシャル・プランニング技能士、AFP(日本FP協会認定)

監修者 佐藤 寿美礼

2級ファイナンシャル・プランニング技能士、AFP(日本FP協会認定)

2016年からフリーランスとして活動。金融や投資、税金、保険、住宅ローン、不動産、社会保障制度など、「お金」関係の記事を中心に編集や執筆をしています。子どもの大学進学やマイホーム購入などをきっかけに、お金の管理に興味を持ち、投資や保険、法律などを勉強中です。

柴田充輝(しばたみつき)

1級ファイナンシャル・プランニング技能士、社会保険労務士、行政書士、宅地建物取引士

執筆者 柴田 充輝

1級ファイナンシャル・プランニング技能士、社会保険労務士、行政書士、宅地建物取引士

大学卒業後、厚生労働省や不動産業界での勤務を通じて社会保険や保険、不動産投資の実務を担当。 独立後は多くの家庭の家計見直しや資産運用に関するアドバイスを行いつつ、金融・不動産系の記事を中心に執筆しており、1,200記事以上の執筆実績がある。自身でも株式や不動産への投資を行っており、実体験を踏まえて記事制作・監修に携わっている。

運営・監修 「アクサ損害保険の自動車保険お役立ち情報」編集部

運営・監修 「アクサ損害保険の自動車保険お役立ち情報」編集部

自動車保険に関するさまざまな業務を行ってきたプロフェッショナルが在籍する編集部です。自動車保険に関する基礎知識やもしもの時の対処法などを専門的な視点から幅広くご紹介します。

お役立ち情報記事一覧

-

電気自動車(EV)の充電が不安?充電インフラの現状をチェック!

更新日:2026年7月16日

公開日:2023年7月3日

-

電気自動車(EV)の補助金や優遇制度ってどんなのがあるの?

更新日:2026年7月16日

公開日:2023年7月3日

-

電気自動車(EV)は非常電源にも使える?電気自動車の活用方法を解説

更新日:2026年7月16日

公開日:2023年7月3日

-

車両保険は必要?いらないと考えられる理由は?

更新日:2026年7月16日

公開日:2023年2月2日

-

EV(電気自動車)の乗り心地は?メリットや充電、保険について解説

更新日:2026年7月16日

公開日:2023年1月31日

-

車の維持費は結局いくら?維持費にかかる主な費用と節約のコツ

更新日:2026年7月16日

公開日:2020年12月24日

-

車を運転中に地震に遭遇!そのときの対処法

更新日:2026年7月16日

公開日:2020年9月3日

-

自動車重量税

更新日:2026年7月16日

公開日:2018年9月25日

-

「自動車取得税」の廃止により導入された「環境性能割」とは?

更新日:2026年7月16日

公開日:2018年9月25日

-

自動車税・軽自動車税

更新日:2026年7月16日

公開日:2018年9月25日

-

覚えておきたい!路肩や路側帯での正しい駐停車の方法

更新日:2026年7月16日

公開日:2018年9月13日

-

似ている道路標識のおさらい

更新日:2026年7月16日

公開日:2018年8月30日

-

高速道路での安全運転のポイントと注意点

更新日:2026年7月16日

公開日:2018年8月28日

-

夏本番!レジャーシーズンに気をつけたい交通事故

更新日:2026年7月16日

公開日:2018年8月14日

-

型式別料率クラスとは

更新日:2026年7月16日

公開日:2018年8月9日

-

アイスバーン(路面凍結)の注意点と対策

更新日:2026年7月16日

公開日:2018年6月28日

-

車両保険で修理費用はどこまで支払われる?使うと良い場合とは?

更新日:2026年7月9日

公開日:2022年6月30日

-

車両保険金額とは?決め方のポイントや金額の目安を解説

更新日:2026年7月9日

公開日:2021年1月7日

-

車が盗難にあったら車両保険は使える?

更新日:2026年6月25日

公開日:2018年8月2日

-

契約中に子供が免許を取る場合の自動車保険はどうしたらいい?

更新日:2026年6月16日

公開日:2022年8月23日

-

臨時で車を貸し借りすることに。その時注意すべきポイントとは?

更新日:2026年6月16日

公開日:2021年4月1日

-

ロードサービスとは?利用場面や等級への影響、料金について解説

更新日:2026年6月16日

公開日:2018年7月30日

-

交通事故の示談の流れとポイントを理解しよう

更新日:2026年6月16日

公開日:2018年7月26日

-

車のエンジンがかからない原因(エンストの対処方法)

更新日:2026年6月16日

公開日:2018年6月28日

-

車のバッテリーが上がってしまったら

更新日:2026年6月16日

公開日:2018年6月28日

-

自動車保険の見直しタイミングと保険料節約に繋がるポイントを解説

公開日:2026年5月14日

-

個人賠償責任保険とは?補償内容や必要性、選び方を解説

公開日:2026年4月28日

-

自動車保険の特約にはどんな種類があるの?

更新日:2026年4月14日

公開日:2020年12月22日

-

車上荒らしにあったら被害は自動車保険で補償される?

更新日:2026年3月26日

公開日:2020年10月29日

-

車検証の見方と種類

更新日:2026年3月26日

公開日:2018年7月30日

-

子育て世帯に車は必要?メリット・デメリットと車や保険選びのコツを紹介!

更新日:2026年2月10日

公開日:2023年2月28日

-

年齢条件とは?

更新日:2026年2月10日

公開日:2022年12月8日

-

任意保険証(自動車保険証券)とは?保管場所や紛失時の対処法について解説!

更新日:2026年2月10日

公開日:2022年3月31日

-

車庫証明の取り方や必要書類の書き方を解説

更新日:2025年12月23日

公開日:2018年6月28日

-

もし交通事故を起こしてしまい相手がケガしたら?応急手当や保険について事前に知っておこう

更新日:2025年12月16日

公開日:2021年1月14日

-

高齢者に多い交通事故の原因と対策

更新日:2025年12月16日

公開日:2018年9月13日

-

交通事故証明書とは?

更新日:2025年12月16日

公開日:2018年8月16日

-

自動車保険の保険金に税金はかかる?ケース別にわかりやすく解説

公開日:2025年10月30日

-

自動車保険(任意保険)の契約期間とは?長期のメリット・デメリット

公開日:2025年10月28日

-

ドライブレコーダーの選び方と設置のコツ、自動車保険での役割を解説!

公開日:2025年10月2日

-

自動車の名義変更とは?必要書類や費用、手続きの流れを解説

更新日:2024年3月19日

公開日:2020年10月8日

-

覚えておきたい年間走行距離の基礎知識

更新日:2023年9月29日

公開日:2018年8月9日

-

車の譲渡証明書の書き方とサンプル

更新日:2022年12月22日

公開日:2018年7月12日

-

委任状の書き方!車の登録・名義変更などの手続きに

更新日:2022年12月22日

公開日:2018年7月12日

-

事故で車が全損になった場合

更新日:2022年12月13日

公開日:2018年7月30日

-

ペットとドライブ!車に乗せるときの注意点や怖がらないコツをご紹介

更新日:2022年12月6日

公開日:2020年12月8日

-

タイヤのホイールナットの締め付けトルク

更新日:2021年12月17日

公開日:2018年7月12日

-

車のバッテリーを充電する方法

公開日:2018年6月28日

-

ウォッシャー液の補充方法(自分で行う方法)

公開日:2018年6月28日