自動車保険

自動車保険お役立ち情報

個人賠償責任保険とは?補償内容や必要性、選び方を解説

公開日:2026年4月28日

日常生活の中で、思わぬ事故によって、他人に多大な損害を与えてしまうことは誰にでも起こり得ます。身近な出来事が、数千万円にのぼる高額賠償請求につながるケースも実際に存在します。

こうしたリスクに備えるのが「個人賠償責任保険」(*)です。本記事では、個人賠償責任保険の仕組みや補償範囲、加入方法などをわかりやすく解説します。

アクサでは「日常生活賠償責任保険特約(示談交渉付)」という名称で提供しています。

個人賠償責任保険の補償内容

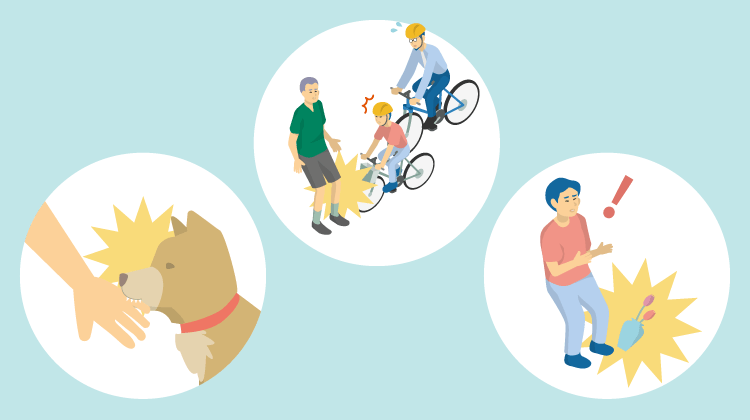

個人賠償責任保険は、日常生活の中での偶然な事故によって他人に損害を与え、賠償責任を被った際の損害を補償する保険です。補償の対象となる事故は、身近なシーンに多く潜んでいます。例えば以下のようなケースが該当します。

- 自転車で走行中に歩行者と衝突し、ケガをさせてしまった

- 飼っている犬が散歩中に他人に噛みついた

- ベランダから誤って物を落としてしまい、下にいた人をケガさせてしまった

- マンションで洗濯機のホースが外れ、階下の部屋に水漏れ被害を出した

故意による行為や業務中の事故などは対象外になるため、詳しくは重要事項説明書や約款などを確認しておきましょう。

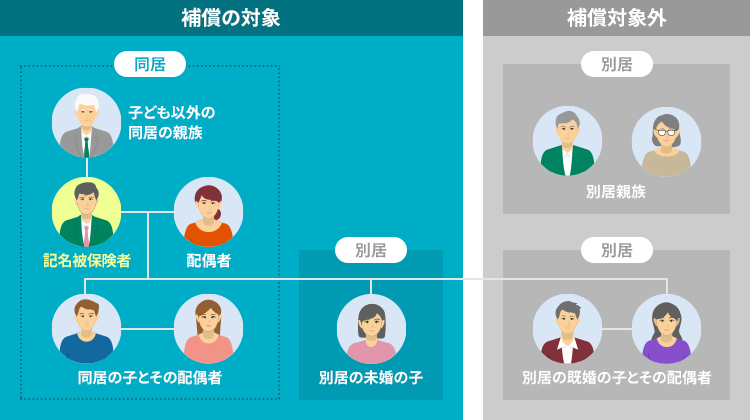

補償範囲は本人だけでなく家族も含まれる

個人賠償責任保険は、契約者本人だけでなく、その家族も補償対象の範囲になるのが一般的です。そのため、1世帯に1つ加入すれば家族全員をカバーできます。補償の対象となる家族の範囲(*)は、一般的に以下のとおりです。

- 記名被保険者(保険契約上の本人)

- 記名被保険者の配偶者

- 本人または配偶者と同居している親族

- 本人または配偶者と別居している未婚の子

保険会社や商品によって異なる場合があります。

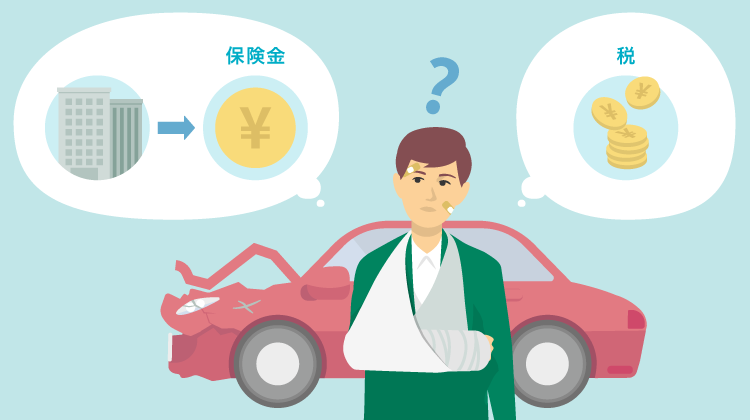

損害賠償額の実態と補償の必要性

日常のちょっとした事故でも、損害賠償額が数千万円規模になるケースがあります。個人の貯蓄で対応するには限界があるため、万一に備えて個人賠償責任保険に加入しておくことが重要です。

高額賠償の事例

損害賠償額は、想像以上に高額になることがあります。代表的な事例が、2013年に神戸地方裁判所で判決が出た自転車事故です。当時、11歳の男子が自転車で走行中に女性(62歳)と正面衝突し、女性が意識不明の重体となったこの事故では、約9,500万円もの損害賠償が認められました。

このように、高額な賠償責任が発生した場合に備えられる点は、個人賠償責任保険に加入するメリットといえます。

出典:一般社団法人日本損害保険協会|「知っていますか?自転車事故の実態と備え」より抜粋

自転車保険義務化との関係

条例により全国で自転車損害賠償責任保険への加入義務化が広がっています。2015年10月に兵庫県ではじめて義務化が導入されて以降、国土交通省によると2024年4月1日時点で34都府県が加入を義務化しており、10道県が努力義務としています。

加入が義務付けられている保険は、自転車事故によって他人を死傷させた場合に損害を補償することができる保険・共済を指します。自動車保険や火災保険などに付帯されている個人賠償責任保険に加入していれば、義務化の要件を満たしており、別途自転車専用保険に加入する必要はありません。

個人賠償責任保険の加入方法

個人賠償責任保険への加入方法は、大きく分けて4つあります。すでに加入している保険の種類や、車を所有しているかどうかによって、自分に合った方法を選びましょう。

自動車保険の特約で加入

自動車保険に加入している場合、「個人賠償責任特約」として付帯する方法があります。特約や追加補償などで付帯することが可能なため、既存の契約に追加するだけとなり手続きも比較的簡単です。

ただし、自動車保険を乗り換えたり解約すると特約も同時に失効する点や、記名被保険者またはその配偶者と同居していた親族が転居すると別居の親族となり対象外になりますので注意が必要です。

火災保険や傷害保険で加入

車を所有していない方は、火災保険や傷害保険の特約として個人賠償責任保険に加入する方法があります。すでに加入中の保険に追加できるため、新たに別の保険会社と契約する手間がかかりません。

賃貸住宅に住んでいる場合は、入居時に加入する火災保険(借家人賠償責任保険)にセットで付帯されているケースもあります。

クレジットカード付帯で加入

一部のクレジットカードには、個人賠償責任保険が付帯されているものがあります。カードを保有しているだけで補償を受けられる場合もありますので、詳しくはお持ちのクレジットカード会社にお問合せください。

ただし、カード付帯の保険は補償限度額が低めに設定されていたり、示談交渉サービス(保険会社が相手方との交渉を代行するサービス)が含まれていなかったりすることがあります。補償内容をしっかり確認したうえで、不足があれば別途加入を検討しましょう。

単体で加入

損害保険会社によっては、個人賠償責任保険を単体の商品として取り扱っています。自動車保険や火災保険に加入していない方や、既存の保険に特約を追加できない場合でも、ピンポイントで補償を確保できるのが特徴です。

単体で加入する場合は補償内容や保険料をほかの保険と切り離して管理できるため、補償の過不足を把握しやすいというメリットがあります。

個人賠償責任保険へ加入するときの注意点

個人賠償責任保険は手軽に加入できる反面、いくつか注意すべき点があります。加入前にしっかり確認しておくことで、いざというときに後悔しない備えを実現しましょう。

補償の重複の有無

現在契約中の自動車保険や火災保険、クレジットカードの補償内容を確認し、個人賠償責任の補償に重複がないか確認しましょう。

個人賠償責任保険は「実損払い」が原則です。補償が重複していても、受け取れる保険金の合計が損害額を超えることはありません。複数の保険で個人賠償責任保険に加入していると、結果的に必要以上の保険料を支払う可能性があります。

補償限度額

補償限度額とは、保険金として支払われる上限金額のことです。前述の神戸地裁の自転車事故のように、日常の事故でも賠償額が1億円近くになるケースがあるため、補償限度額は最低でも1億円以上、できれば無制限のプランを選ぶのが望ましいでしょう。

限度額(保険金額)が低い商品では、賠償額が上限を超えた分を自己負担しなければなりません。保険料と保険金の支払限度額のバランスを加味しつつ、限度額は余裕を持って設定しておくことをおすすめします。

示談交渉サービスの有無

事故が起きた際、相手方との示談交渉(賠償額や条件について合意する手続き)は、精神的にも時間的にも大きな負担になります。保険会社が交渉を代行する「示談交渉サービス」が付いているかどうかは、選ぶうえで重要なポイントです。

このサービスが付いていない場合、自分で相手方と直接交渉しなければならず、トラブルが長期化するリスクもあります。加入を検討する際は、示談交渉サービスの有無を必ず確認しましょう。

保険金の支払い条件

保険金が実際に支払われるかどうかは、事故の状況や各保険会社の約款に定められている内容によって変わります。例えば、故意による事故・業務中の事故・家族間の事故への損害などは、支払い対象外となるケースが一般的です。

また、法律上の賠償責任が認められない場合も支払いの対象外になります。「補償されると思っていたのに支払われなかった」という事態を防ぐため、加入前に重要事項説明書や約款を確認し、不明点は保険会社に確認しておくと安心でしょう。

個人賠償責任保険で日常生活のリスクに備えよう

個人賠償責任保険は、日常生活に潜む賠償リスクに幅広く備えられ、補償は本人だけでなく家族にも及びます。1世帯に1つ加入することで、家族全員をカバー(*)できる点はメリットの1つです。加入の際は、ほかの保険との重複がないか、補償限度額が希望に見合っているか、示談交渉サービスの有無、保険金の支払い条件をしっかり確認したうえで、自分に合ったプランを選びましょう。

すでに自動車保険に加入している方には、特約として個人賠償責任保険を付帯する方法もご検討ください。アクサのダイレクト自動車保険では、「日常生活賠償責任保険特約(示談交渉付)」が付帯できます。

補償の範囲は各保険会社によって異なる場合があります。

個人賠償責任保険に関する

よくあるご質問

-

個人賠償責任保険で補償されるものは?

日常生活の中で誤って他人にケガをさせたり、他人の物を壊してしまったりして、法律上の賠償責任を負った場合の損害賠償金や訴訟費用などが補償されます。具体的には、自転車での衝突事故や水漏れによる階下への損害、子どもが他人の物を壊した場合などが対象です。一方、故意による事故・業務中の事故への損害・家族間の事故などは補償対象外になるのが一般的です。

-

個人賠償責任保険が重複していないか確認する方法は?

現在ご加入中のすべての保険の契約内容を確認しておきましょう。自動車保険・火災保険・傷害保険・自転車保険・クレジットカードの付帯保険などに、個人賠償責任の補償が含まれていることがあります。契約内容は保険証券から確認できます。

-

子どもが他人の車に傷をつけた場合、個人賠償責任保険は使える?

子どもが補償の対象者に含まれており、故意ではない日常生活上の事故であれば、他人の車への損害も原則として補償対象になると考えられます。ただし、実際に保険金が支払われるかどうかは、事故の状況や加入している保険によって異なります。事故が起きた際はまず保険会社に連絡し、状況を正確に伝えたうえで、保険金が支払われるかどうかを確認しましょう。

監修・執筆者 柴田充輝(しばたみつき)

1級ファイナンシャル・プランニング技能士、社会保険労務士、行政書士、宅地建物取引士

監修・執筆者 柴田 充輝

1級ファイナンシャル・プランニング技能士、社会保険労務士、行政書士、宅地建物取引士

大学卒業後、厚生労働省や不動産業界での勤務を通じて社会保険や保険、不動産投資の実務を担当。 独立後は多くの家庭の家計見直しや資産運用に関するアドバイスを行いつつ、金融・不動産系の記事を中心に執筆しており、1,200記事以上の執筆実績がある。自身でも株式や不動産への投資を行っており、実体験を踏まえて記事制作・監修に携わっている。

運営・監修 「アクサ損害保険の自動車保険お役立ち情報」編集部

運営・監修 「アクサ損害保険の自動車保険お役立ち情報」編集部

自動車保険に関するさまざまな業務を行ってきたプロフェッショナルが在籍する編集部です。自動車保険に関する基礎知識やもしもの時の対処法などを専門的な視点から幅広くご紹介します。

お役立ち情報記事一覧

-

電気自動車(EV)の充電が不安?充電インフラの現状をチェック!

更新日:2026年7月16日

公開日:2023年7月3日

-

電気自動車(EV)の補助金や優遇制度ってどんなのがあるの?

更新日:2026年7月16日

公開日:2023年7月3日

-

電気自動車(EV)は非常電源にも使える?電気自動車の活用方法を解説

更新日:2026年7月16日

公開日:2023年7月3日

-

車両保険は必要?いらないと考えられる理由は?

更新日:2026年7月16日

公開日:2023年2月2日

-

EV(電気自動車)の乗り心地は?メリットや充電、保険について解説

更新日:2026年7月16日

公開日:2023年1月31日

-

車の維持費は結局いくら?維持費にかかる主な費用と節約のコツ

更新日:2026年7月16日

公開日:2020年12月24日

-

車を運転中に地震に遭遇!そのときの対処法

更新日:2026年7月16日

公開日:2020年9月3日

-

自動車重量税

更新日:2026年7月16日

公開日:2018年9月25日

-

「自動車取得税」の廃止により導入された「環境性能割」とは?

更新日:2026年7月16日

公開日:2018年9月25日

-

自動車税・軽自動車税

更新日:2026年7月16日

公開日:2018年9月25日

-

覚えておきたい!路肩や路側帯での正しい駐停車の方法

更新日:2026年7月16日

公開日:2018年9月13日

-

似ている道路標識のおさらい

更新日:2026年7月16日

公開日:2018年8月30日

-

高速道路での安全運転のポイントと注意点

更新日:2026年7月16日

公開日:2018年8月28日

-

夏本番!レジャーシーズンに気をつけたい交通事故

更新日:2026年7月16日

公開日:2018年8月14日

-

型式別料率クラスとは

更新日:2026年7月16日

公開日:2018年8月9日

-

アイスバーン(路面凍結)の注意点と対策

更新日:2026年7月16日

公開日:2018年6月28日

-

車両保険で修理費用はどこまで支払われる?使うと良い場合とは?

更新日:2026年7月9日

公開日:2022年6月30日

-

車両保険金額とは?決め方のポイントや金額の目安を解説

更新日:2026年7月9日

公開日:2021年1月7日

-

車が盗難にあったら車両保険は使える?

更新日:2026年6月25日

公開日:2018年8月2日

-

契約中に子供が免許を取る場合の自動車保険はどうしたらいい?

更新日:2026年6月16日

公開日:2022年8月23日

-

臨時で車を貸し借りすることに。その時注意すべきポイントとは?

更新日:2026年6月16日

公開日:2021年4月1日

-

ロードサービスとは?利用場面や等級への影響、料金について解説

更新日:2026年6月16日

公開日:2018年7月30日

-

交通事故の示談の流れとポイントを理解しよう

更新日:2026年6月16日

公開日:2018年7月26日

-

車のエンジンがかからない原因(エンストの対処方法)

更新日:2026年6月16日

公開日:2018年6月28日

-

車のバッテリーが上がってしまったら

更新日:2026年6月16日

公開日:2018年6月28日

-

自動車保険の見直しタイミングと保険料節約に繋がるポイントを解説

公開日:2026年5月14日

-

個人賠償責任保険とは?補償内容や必要性、選び方を解説

公開日:2026年4月28日

-

自動車保険の特約にはどんな種類があるの?

更新日:2026年4月14日

公開日:2020年12月22日

-

車上荒らしにあったら被害は自動車保険で補償される?

更新日:2026年3月26日

公開日:2020年10月29日

-

車検証の見方と種類

更新日:2026年3月26日

公開日:2018年7月30日

-

子育て世帯に車は必要?メリット・デメリットと車や保険選びのコツを紹介!

更新日:2026年2月10日

公開日:2023年2月28日

-

年齢条件とは?

更新日:2026年2月10日

公開日:2022年12月8日

-

任意保険証(自動車保険証券)とは?保管場所や紛失時の対処法について解説!

更新日:2026年2月10日

公開日:2022年3月31日

-

車庫証明の取り方や必要書類の書き方を解説

更新日:2025年12月23日

公開日:2018年6月28日

-

もし交通事故を起こしてしまい相手がケガしたら?応急手当や保険について事前に知っておこう

更新日:2025年12月16日

公開日:2021年1月14日

-

高齢者に多い交通事故の原因と対策

更新日:2025年12月16日

公開日:2018年9月13日

-

交通事故証明書とは?

更新日:2025年12月16日

公開日:2018年8月16日

-

自動車保険の保険金に税金はかかる?ケース別にわかりやすく解説

公開日:2025年10月30日

-

自動車保険(任意保険)の契約期間とは?長期のメリット・デメリット

公開日:2025年10月28日

-

ドライブレコーダーの選び方と設置のコツ、自動車保険での役割を解説!

公開日:2025年10月2日

-

自動車の名義変更とは?必要書類や費用、手続きの流れを解説

更新日:2024年3月19日

公開日:2020年10月8日

-

覚えておきたい年間走行距離の基礎知識

更新日:2023年9月29日

公開日:2018年8月9日

-

車の譲渡証明書の書き方とサンプル

更新日:2022年12月22日

公開日:2018年7月12日

-

委任状の書き方!車の登録・名義変更などの手続きに

更新日:2022年12月22日

公開日:2018年7月12日

-

事故で車が全損になった場合

更新日:2022年12月13日

公開日:2018年7月30日

-

ペットとドライブ!車に乗せるときの注意点や怖がらないコツをご紹介

更新日:2022年12月6日

公開日:2020年12月8日

-

タイヤのホイールナットの締め付けトルク

更新日:2021年12月17日

公開日:2018年7月12日

-

車のバッテリーを充電する方法

公開日:2018年6月28日

-

ウォッシャー液の補充方法(自分で行う方法)

公開日:2018年6月28日

本ページに掲載の情報は、一般的な情報提供を目的とするものです。各保険会社の商品内容や実際の保険金支払を保証するものではありません。

記載の情報は2026年4月時点の内容です。