自動車保険

Emmaの自動車保険お役立ち情報

型式別料率クラスとは

更新日:2023年9月26日

公開日:2018年8月9日

自動車保険の保険料を算出するためにはさまざまな要素がありますが、その1つとして車の「用途車種・型式」があります。そして、それぞれの「型式」ごとに算出された、保険料設定のための区分を「型式別料率クラス」といいます。

ここでは、型式別料率クラスが保険料にどのように影響するのかをご紹介します。

型式別料率クラスとは

型式別料率クラスとは、車の型式ごとに事故実績などから算出した事故に対するリスクをクラス別に設定したものです。車ごとの特性や、その車のユーザー層などにより、事故の発生頻度や損害の程度には差が生じます。自動車保険では、損害保険料算出機構が算出してるこの型式別料率クラスを採用することで、公平な保険料の設定をしています。

なお、アクサダイレクトの料率クラス制度については、重要事項説明書の「料率クラス制度」をご参照ください。

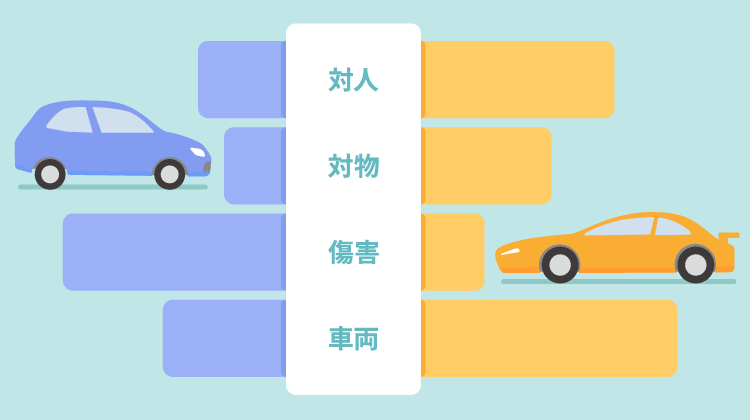

型式別料率クラス

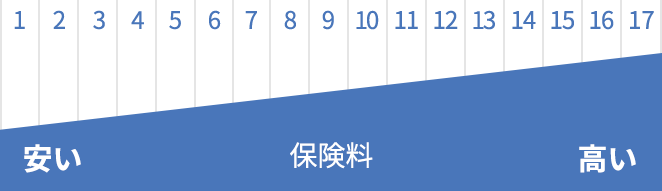

型式別料率クラスには「車両保険」「対人賠償保険」「対物賠償保険」「傷害保険(人身傷害保険・搭乗者傷害保険)」の4項目が設定されており、それぞれ用途車種が「自家用普通乗用車」と「自家用小型乗用車」は1〜17の17段階、「自家用軽乗用車」は1~3の3段階に区分されています。保険証券などには「車両クラス6・対人クラス6・対物クラス8・傷害クラス8」のように記載されています。

型式別料率クラスの数値が大きければ大きいほど、保険料が高くなります。

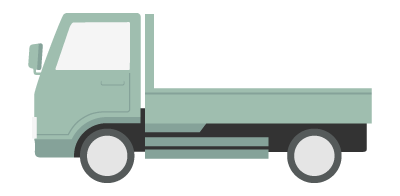

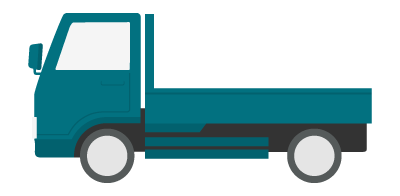

型式別料率クラスの例

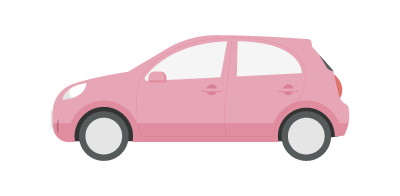

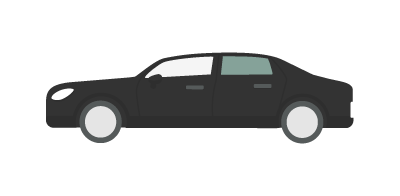

例として、コンパクトカーと高級車・スポーツカーにおいては、以下のように型式別料率クラスが異なります。

型式別料率クラス(例)

型式別料率クラスのイメージ

| 対人 | 対物 | 傷害 | 車両 |

|---|---|---|---|

| 5 | 5 | 9 | 6 |

コンパクトカーでは、型式別料率クラスの数値が小さい傾向にあります。

型式別料率クラスのイメージ

| 対人 | 対物 | 傷害 | 車両 |

|---|---|---|---|

| 11 | 10 | 7 | 15 |

高級車やスポーツカーは盗難の対象になりやすく、修理費が高額になるケースもあるため車両保険の型式別料率クラスの数値は比較的大きい傾向があります。

自動車保険で型式別料率クラスが適用される車

型式別料率クラスは自動車保険の保険料を決定する大きな要素ですが、実はすべての車に適用されているわけではありません。型式別料率クラスが採用されているのは、用途車種が「自家用普通乗用車」、「自家用小型乗用車」および「自家用軽四輪乗用車」の自動車のみです。

この3種類の自家用乗用車については、自動車全体の中でも保有台数が多く、さまざまな形状や構造・性能の自動車が存在します。そのため、型式別料率クラスを用い、細かく区分することで適正かつ公平な保険料算出ができるような仕組みになっています。

-

自家用

普通乗用車 -

自家用

小型乗用車 -

自家用

軽四輪乗用車

-

自家用

軽四輪貨物車 -

自家用

小型貨物車 -

自家用普通貨物車

(最大積載量

0.5トン以下) -

自家用普通貨物車

(最大積載量0.5トン超

2トン以下) -

特種用途自動車

(キャンピング車)

型式別料率クラスはどのように決まる?

型式別料率クラスは、損害保険料率算出機構によって毎年見直されています。より適正かつ公平な保険料負担とするために、直近の事故発生状況を反映し、事故の少ない型式は低いクラスへ、事故の多い型式は高いクラスへ変更されます。

一方、新しく発売された型式については、過去の実績がないため、排気量などにもとづきクラスが決定されていきます。

2025年に軽自動車の型式別料率クラスが7クラスに変更

2025年1月1日以降、自家用軽四輪乗用車における型式別料率クラスが、現行の3クラスから7クラスに拡大されます。これは、軽自動車のユーザー層と車の安全性能が多様化し、現行のクラス1~3よりも事故のリスクが低い型式やリスクが高い型式が見られるようになったためです。

リスクが低い型式なのにリスクが高い型式と保険料が同じになってしまわないよう、現行のクラス1よりもリスクの低いクラスが2つ、現行のクラス3よりもリスクの高いクラスが2つずつ追加されます。このようにして、保険料負担の公平化が図られます。

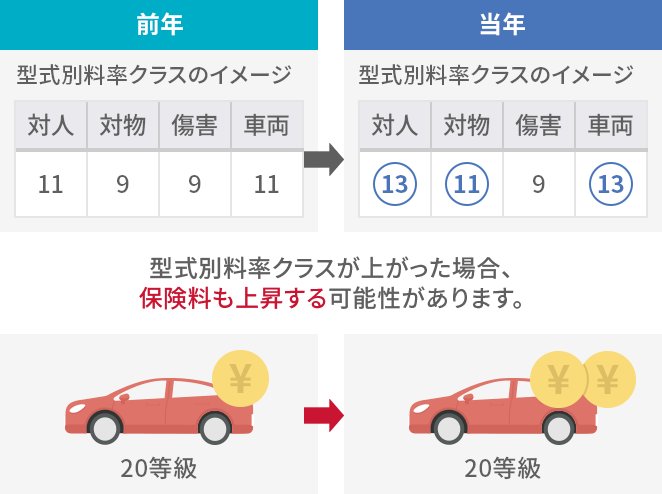

型式別料率クラスの変化で、

事故がなくても自動車保険の保険料が上がる可能性が

前述のとおり、型式別料率クラスは年に一度見直しが行われます。そのため、自分自身は1年間事故を起こしていないのに、型式別料率クラスの数値が大きくなったことにより、保険料が高くなってしまうことがあります。

満期を迎える際に、保険会社から通知された翌年の保険料が高くなっていた場合は、型式別料率クラスの確認をしてみましょう。

ご紹介した型式別料率クラスは一例ですので、あらかじめご了承ください。

型式別料率クラスの調べ方

型式別料率クラスは、損害保険料率算出機構のウェブサイトから調べることができます。検索に必要な「メーカー・車種」や「型式」は車検証に記載されているため、そちらよりご確認ください。

なお、各保険会社で使用している料率クラスが異なる場合がございます。適用されている料率クラスを確認したい場合は、ご加入中の保険会社に問い合わせることをおすすめします。

アクサダイレクトでは損害保険料率算出機構の算出する「型式別料率クラス」を採用し保険料を算出しています。

自動車保険の型式別料率クラスに関連したよくある質問

-

型式別料率クラスが見直されると、保険料は必ず上がるのでしょうか?

必ずしも上がるとは限りません。型式別料率クラスは年に1回見直しされており、その型式の直近の保険データにもとづくリスク実態と、適用しているクラスが見合っているかどうかを踏まえて算出されています。事故のリスクが高くなった型式については、料率クラスの数値が大きくなってしまうため、ご自身が保険を使っていなくとも翌年の保険料が上がってしまう可能性があります。

-

保険を使っていないのに、保険料が上がったのはなぜですか?

無事故で補償内容が同じなのに保険料が上がってしまう理由としては、「お車の料率クラス(型式別料率クラス)が上がった」「主に運転される方の年齢が上がった」「各保険会社が設けている割引が適用されなくなった」「保険料が改定された」など、さまざまな要因がございます。保険料の値上がりが気になる場合は、ご加入中の保険会社に確認してみるとよいでしょう。

詳しくは、事故がないのに保険料が上がりました。をご覧ください。

お役立ち情報記事一覧

-

車両保険は必要?判断基準や必要なケースは?

更新日:2024年4月25日

公開日:2023年2月2日

-

任意保険証(自動車保険証券)とは?保管場所や紛失時の対処法について解説!

更新日:2024年4月11日

公開日:2022年3月31日

-

車両保険金額とは?決め方のポイントや金額の目安を解説

更新日:2024年4月9日

公開日:2021年1月7日

-

車庫証明の取り方や必要書類の書き方を解説

更新日:2024年3月19日

公開日:2018年6月28日

-

自動車の名義変更とは?必要書類や費用、手続きの流れを解説

更新日:2024年3月19日

公開日:2020年10月8日

-

「自動車取得税」の廃止により導入された「環境性能割」とは?

更新日:2024年3月19日

公開日:2018年9月25日

-

ロードサービスとは?利用場面や等級への影響、料金について解説

更新日:2023年11月28日

公開日:2018年7月30日

-

臨時で車を貸し借りすることに。その時注意すべきポイントとは?

更新日:2023年10月31日

公開日:2021年4月1日

-

自動車保険の特約にはどんな種類があるの?

更新日:2023年9月29日

公開日:2020年12月22日

-

覚えておきたい年間走行距離の基礎知識

更新日:2023年9月29日

公開日:2018年8月9日

-

型式別料率クラスとは

更新日:2023年9月26日

公開日:2018年8月9日

-

車の維持費は結局いくら?維持費にかかる主な費用と節約のコツ

更新日:2023年9月12日

公開日:2020年12月24日

-

高齢者に多い交通事故の原因と対策

更新日:2023年9月12日

公開日:2018年9月13日

-

自動車重量税

更新日:2023年9月12日

公開日:2018年9月25日

-

もし交通事故を起こしてしまい相手がケガしたら?応急手当や保険について事前に知っておこう

更新日:2023年9月12日

公開日:2021年1月14日

-

車両保険で修理費用はどこまで支払われる?使うと良い場合とは?

更新日:2023年8月10日

公開日:2022年6月30日

-

年齢条件とは?

更新日:2023年7月25日

公開日:2022年12月8日

-

電気自動車(EV)の補助金や優遇制度ってどんなのがあるの?

公開日:2023年7月3日

-

電気自動車(EV)の充電が不安?充電インフラの現状をチェック!

公開日:2023年7月3日

-

電気自動車(EV)は非常電源にも使える?電気自動車の活用方法を解説

公開日:2023年7月3日

-

車上荒らしにあったら被害は自動車保険で補償される?

更新日:2023年5月18日

公開日:2020年10月29日

-

子育て世帯に車は必要?メリット・デメリットと車や保険選びのコツを紹介!

公開日:2023年2月28日

-

EV(電気自動車)の乗り心地は?メリットや充電、保険について解説

公開日:2023年1月31日

-

交通事故証明書とは?

更新日:2023年1月17日

公開日:2018年8月16日

-

車の譲渡証明書の書き方とサンプル

更新日:2022年12月22日

公開日:2018年7月12日

-

委任状の書き方!車の登録・名義変更などの手続きに

更新日:2022年12月22日

公開日:2018年7月12日

-

車検証の見方と種類

更新日:2022年12月22日

公開日:2018年7月30日

-

交通事故の示談の流れとポイントを理解しよう

更新日:2022年12月20日

公開日:2018年7月26日

-

事故で車が全損になった場合

更新日:2022年12月13日

公開日:2018年7月30日

-

契約中に子供が免許を取る場合の自動車保険はどうしたらいい?

公開日:2022年8月23日

-

ペットとドライブ!車に乗せるときの注意点や怖がらないコツをご紹介

更新日:2022年12月6日

公開日:2020年12月8日

-

車を運転中に地震に遭遇!そのときの対処法

更新日:2021年7月8日

公開日:2020年9月3日

-

自動車税・軽自動車税

更新日:2019年12月17日

公開日:2018年9月25日

-

覚えておきたい!路肩や路側帯での正しい駐停車の方法

更新日:2021年12月17日

公開日:2018年9月13日

-

似ている道路標識のおさらい

公開日:2018年8月30日

-

高速道路での安全運転のポイントと注意点

更新日:2021年12月17日

公開日:2018年8月28日

-

夏本番!レジャーシーズンに気をつけたい交通事故

公開日:2018年8月14日

-

車が盗難にあったら車両保険は使える?

更新日:2022年9月6日

公開日:2018年8月2日

-

タイヤのホイールナットの締め付けトルク

更新日:2021年12月17日

公開日:2018年7月12日

-

車のエンジンがかからない原因(エンストの対処方法)

公開日:2018年6月28日

-

アイスバーン(路面凍結)の注意点と対策

更新日:2022年1月27日

公開日:2018年6月28日

-

車のバッテリーが上がってしまったら

公開日:2018年6月28日

-

車のバッテリーを充電する方法

公開日:2018年6月28日

-

ウォッシャー液の補充方法(自分で行う方法)

公開日:2018年6月28日

本ページに掲載の情報は、当社がお客さまに対して提供する保険商品またはサービスの内容にもとづきます。保険会社が提供する保険商品ごとに補償内容は異なります。

記載の情報は2023年9月時点の内容です。