自動車保険

車両保険を使うと等級は下がる?

保険料は高くなる?

車両保険を使った場合の

等級への影響をご説明します。

車両事故例と等級の下がり方

それでは、車両保険の対象となる主な事故が、どの事故種類として扱われるのかを見てみましょう。

3等級ダウン事故

車両保険を使った場合、次年度の契約時に等級が3つ下がる事故のことです。

1等級ダウン事故

車両保険を使った場合、次年度の契約時に等級が1つ下がる事故のことです。

| 事故の種類 | 主な車両事故例 |

|---|---|

| 3等級 ダウン事故 |

|

| 1等級 ダウン事故 |

|

事故種類は、お支払いする保険金の額に関係なく、どういった事故で保険を使用するかによって異なります。

車両保険を使った場合の保険料への影響

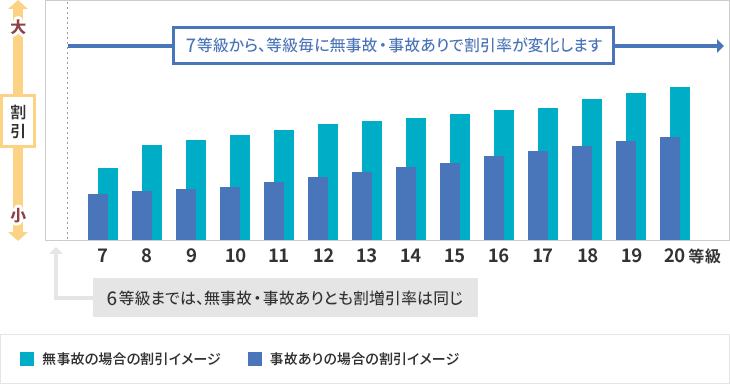

車両保険を使った場合には、等級が下がることに加え「事故有係数」が適用されます。同じ等級であっても、「事故有係数」が適用されている場合と、「無事故係数」が適用されている場合で、保険料の割増引率が変わります。

事故有係数適用期間は事故種類によって決まります。3等級ダウン事故なら次年度の契約から3年間、1等級ダウン事故なら次年度の契約から1年間、「事故有係数」が適用されます。

以下は、現在15等級の契約において、車両保険を使った場合に等級や事故有係数適用期間にどのような影響が出るのかを表したものです。

|

今年度の等級 |

事故の種類 |

次年度の等級 |

|---|---|---|

| 15等級 事故有係数適用期間0年 |

3等級ダウン事故

|

12等級 事故有係数適用期間 3年 |

|

1等級ダウン事故

|

14等級 事故有係数適用期間 1年 |

このように、保険を使用すると次年度の等級や事故有係数適用期間が変わることで、割増引率にも影響が出るため、次年度の保険料が高くなります。

なお、車両保険以外の保険を使用した場合の等級への影響などについては、等級が下がる事故とは(3等級ダウン事故・1等級ダウン事故)をご確認ください。

等級については、自動車保険のノンフリート等級制度とは?割増引率の決まり方、保険料への影響を解説をご確認ください。

車両保険のお役立ち情報については、車両保険金額とは?決め方のポイントや金額の目安を解説や車両保険は必要?いらないと考えられる理由は?をご覧ください。

「メールアドレス」や「電話番号」などの個人情報を入力いただかなくても、お見積り結果をご確認いただけます。

まずはお気軽にお見積りください。