自動車保険

軽自動車の保険料は普通車より安い?

年代別保険料相場(平均)と保険料が決まる仕組み

年代別の軽自動車保険料の相場と保険料の仕組みについてご紹介します。

軽自動車の維持費の中でも大きな割合を占める自動車保険料はどれくらいなのでしょうか。保険料は運転者の年齢や範囲、等級、車種・型式に基づいた「型式別料率クラス」などによって細かく計算されます。自身の条件で最適な保険料を実現するため、仕組みや補償プランの選び方などをご紹介します。

軽自動車の

年間保険料はいくら?

軽自動車は、購入時の車両価格や毎年の自動車税、車検費用などの維持費を低く抑えられる点が大きな魅力です。そのため、コストパフォーマンスを重視して軽自動車を選ぶ方が増えています。

軽自動車の保険料がいくらになるかは、運転者の条件やノンフリート等級、補償内容、選択する保険会社によって保険料は大きく異なります。

ここでは、アクサではじめて自動車保険に加入された軽自動車のご契約における年代と車両保険の有無で区分した平均保険料をご紹介します。等級や契約車両、補償内容などが異なるお客さまの保険料の平均値となり、参考値となります。実際の保険料は、ご自身の条件でご確認ください。

| 車両保険なし | 車両保険あり | |

|---|---|---|

| 18歳~21歳 | 210,432円 | 316,797円 |

| 22歳~25歳 | 93,363円 | 129,426円 |

| 26歳~29歳 | 58,374円 | 81,437円 |

| 30代 | 43,427円 | 57,585円 |

| 40代 | 45,147円 | 60,234円 |

| 50代 | 46,915円 | 64,958円 |

| 60代 | 42,793円 | 66,258円 |

| 70歳以上 | 62,600円 | 85,751円 |

保険始期日が2025年1月から12月で、6等級新規で当社自動車保険に加入された方の年間保険料の平均値(2026年1月13日時点)

ご紹介する保険料は契約条件や補償内容などが異なるご契約の平均保険料で、あくまでも一例となります。実際にご契約いただける保険料とは異なりますので、ご了承ください。

特に、運転経験の浅い若い世代は保険料が高くなる傾向にあり、車両保険を付帯するとさらに保険料は上がります。

自身の条件で正確な保険料を知るためには、実際に見積りを取得して比較することが不可欠です。

普通車の保険料相場については、自動車保険の年代別保険料相場(平均)はどれくらい?をご覧ください。

月々の支払額に換算すると?

保険料の支払い方法には「一括払い(年払)」と「分割払い(月払)」があります。12回分割払いの場合は、毎月の固定費として金額を把握しておくと、家計の管理がしやすくなります。アクサではじめて自動車保険に加入する場合(6S等級)と他社から乗り換える場合(20等級)を例にモデルケースをご紹介します。

34歳・ホンダ N-BOXの場合

補償される運連者の範囲:30歳以上補償、運転者限定「本人・配偶者型」

はじめて自動車保険に加入する場合(6S等級)の保険料例

| 月払保険料(月額) | 月払保険料(総額) | 年払保険料(年間) |

|---|---|---|

| 3,070円/月 | 36,840円 | 33,530円/年 |

他社から乗り換える場合(20等級)の保険料例

| 月払保険料(月額) | 月払保険料(総額) | 年払保険料(年間) |

|---|---|---|

| 2,060円/月 | 24,720円 | 22,490円/年 |

契約条件

- 型式:JF5

- 記名被保険者:東京都在住 34歳

- 年間予想最大走行距離:3,000km以上5,000km未満

- 用途車種:自家用軽四輪乗用車

- 運転免許証の色:ゴールド

- 初度登録年月:2026年1月

- 事故有係数適用期間:0年

- 使用目的:日常レジャー用

- 保険始期日:2026年6月1日

- 運転者年齢条件特約:30歳以上補償

- 運転者限定特約:本人・配偶者型

- インターネット割引:あり

- 証券不発行割引:あり

- 無事故割引:6等級はなし、20等級はあり

- 20等級継続割引:6等級はなし、20等級はあり

補償内容

- 対人賠償保険:無制限

- 対物賠償保険:無制限

- 対物全損時修理差額費用補償特約:50万円

- 人身傷害補償特約:5,000万円(搭乗中のみ補償)

- 自損事故保険:人身傷害補償特約で補償されます

- 無保険車傷害保険:2億円

- 搭乗者傷害保険:なし

- 車両保険:「車対車+A」車両保険

- 車両保険金額:220万円

- 身の回り品保険:10万円

- 免責金額:5万円(1回目)、10万円(2回目以降)車対車免ゼロ特約をセット

- 地震・噴火・津波危険「車両全損時一時金」特約:なし

- 車両新価特約:なし

- 日常生活賠償責任保険特約(示談交渉付):なし

- 弁護士費用等補償特約:なし

- 他車運転危険補償特約:あり

ご紹介した保険料は一例です。

お客さまの契約条件などにより、実際にご契約いただける保険料とは異なりますので、あらかじめご了承ください。

多くの保険会社では、一括払いと比べ、分割払いは割増となる傾向があります。

一時的な負担は大きくなりますが、総支払額を少しでも抑えたい場合は、一括払いを選択する方が経済的といえます。

【年代別】軽自動車の保険料相場シミュレーション

自動車保険の保険料は、運転者の年齢によっても大きく変動します。ここでは、各年代ごとに算出条件を変えたモデルケースをご紹介します。

20代の保険料相場

20代は、他の年代に比べて保険料が最も高くなる傾向にあります。以下は、23歳の方がアクサではじめて自動車保険に加入する場合の保険料例です。お車は軽自動車(日産 ルークス)で、運転者をご本人のみに限定したモデルケースです。

23歳・6S等級・車両保険ありの場合

補償される運連者の範囲:21歳以上補償、運転者限定「本人型」

インターネット割引 適用で

| 月払保険料(月額) | 月払保険料(総額) | 年払保険料(年間) |

|---|---|---|

| 9,280円/月 | 111,360円 | 101,240円/年 |

契約条件

- 型式:BB1A

- 記名被保険者:神奈川県在住 23歳

- 年間予想最大走行距離:3,000km以上5,000km未満

- 用途車種:自家用軽四輪乗用車

- 運転免許証の色:ブルー

- 初度登録年月:2026年1月

- 事故有係数適用期間:0年

- 使用目的:日常レジャー用

- 保険始期日:2026年6月1日

- 運転者年齢条件特約:21歳以上補償

- 運転者限定特約:本人型

- インターネット割引:あり

- 証券不発行割引:あり

補償内容

- 対人賠償保険:無制限

- 対物賠償保険:無制限

- 対物全損時修理差額費用補償特約:50万円

- 人身傷害補償特約:3,000万円(搭乗中のみ補償)

- 自損事故保険:人身傷害補償特約で補償されます

- 無保険車傷害保険:2億円

- 搭乗者傷害保険:なし

- 車両保険:一般車両保険

- 車両保険金額:200万円

- 身の回り品保険:10万円

- 免責金額:10万円(1回目)、10万円(2回目以降)

- 地震・噴火・津波危険「車両全損時一時金」特約:なし

- 車両新価特約:なし

- 日常生活賠償責任保険特約(示談交渉付):なし

- 弁護士費用等補償特約:なし

- 他車運転危険補償特約:あり

20代の自動車保険料が高くなる主な理由は、事故リスクと運転者の年齢条件によるものです。若年層は運転技術が未熟なケースが多く事故のリスクが高いため、リスクを考慮して保険料が設定されています。さらに、20代は設定できる運転者の年齢条件の区分が異なり、21歳未満のドライバーは「全年齢補償」、年齢に応じて「21歳以上補償」、「26歳以上補償」となります。補償対象となる年齢の幅が広いほど保険料も高くなります。また、等級も関係してきます。等級は1~20等級までの20段階で区分され、等級の高さとご契約のお車の事故歴に応じて割増引率が変わります。始期日から満期日までの1年間に保険を使わなかった場合またはノーカウント事故のみだった場合、翌年の契約で等級が1つ上がる仕組みです。初めて自動車保険に入る場合は、6等級(または7等級)からスタートとなるため、順調に等級を進めるためにも安全運転を心がけましょう。

30代・40代の保険料相場

30代から40代は、他の年代と比べて保険料が安くなる傾向があります。以下は、47歳の方が他社から乗り換える場合の保険料例です。お車は軽自動車(ダイハツ タント)で、子どもが運転することを想定して運転者の範囲を家族型に設定したモデルケースです。

47歳・20等級・車両保険ありの場合

補償される運連者の範囲:全年齢補償、運転者限定「家族型」

インターネット割引 20等級継続割引 無事故割引 適用で

| 月払保険料(月額) | 月払保険料(総額) | 年払保険料(年間) |

|---|---|---|

| 5,060円/月 | 60,720円 | 55,240円/年 |

契約条件

- 型式:LA650S

- 記名被保険者:大阪府在住 47歳

- 年間予想最大走行距離:3,000km以上5,000km未満

- 用途車種:自家用軽四輪乗用車

- 運転免許証の色:ゴールド

- 初度登録年月:2026年1月

- 事故有係数適用期間:0年

- 使用目的:日常レジャー用

- 保険始期日:2026年6月1日

- 運転者年齢条件特約:全年齢補償

- 運転者限定特約:家族型

- インターネット割引:あり

- 証券不発行割引:あり

- 20等級継続割引:あり

- 無事故割引:あり

補償内容

- 対人賠償保険:無制限

- 対物賠償保険:無制限

- 対物全損時修理差額費用補償特約:50万円

- 人身傷害補償特約:5,000万円(搭乗中のみ補償)

- 自損事故保険:人身傷害補償特約で補償されます

- 無保険車傷害保険:2億円

- 搭乗者傷害保険:なし

- 車両保険:「車対車+A」車両保険

- 車両保険金額:180万円

- 身の回り品保険:10万円

- 免責金額:5万円(1回目)、10万円(2回目以降)

- 地震・噴火・津波危険「車両全損時一時金」特約:なし

- 車両新価特約:なし

- 日常生活賠償責任保険特約(示談交渉付):なし

- 弁護士費用等補償特約:あり

- 他車運転危険補償特約:あり

30~40代は、運転歴が長くなり運転技術が上達してくるので、20代よりも事故率が下がってくると言われています。等級が進んでいたり、ゴールド免許になっているなど保険料が安くなる要素が増えます。また、運転者が30歳以上の場合は、年齢条件を「30歳以上補償」に限定することでより保険料を低く抑えることができます。この年代は、子どもの進学、就職、独立など、ご自身と家族のライフスタイルが大きく変わる年代です。補償内容と保険料のバランスを考えながら、変化に応じて契約内容の見直しを行いましょう。

50代・60代以上の保険料相場

50代や60代も、保険料は比較的安い水準を維持する年代といえます。以下は、55歳の方が他社から乗り換える場合の保険料例です。お車は軽自動車(スズキ アルト)で、子どもが独立し夫婦の条件に合わせて運転者の範囲を限定したモデルケースです。

55歳・20等級・車両保険ありの場合

補償される運連者の範囲:30歳以上補償、運転者限定「本人・配偶者型」

インターネット割引 20等級継続割引 無事故割引 適用で

| 月払保険料(月額) | 月払保険料(総額) | 年払保険料(年間) |

|---|---|---|

| 2,650円/月 | 31,800円 | 28,870円/年 |

契約条件

- 型式:記名被保険者:埼玉県在住 55歳

- 年間予想最大走行距離:3,000km以上5,000km未満

- 用途車種:自家用軽四輪乗用車

- 運転免許証の色:ゴールド

- 初度登録年月:2026年1月

- 事故有係数適用期間:0年

- 使用目的:日常レジャー用

- 保険始期日:2026年6月1日

- 運転者年齢条件特約:30歳以上補償

- 運転者限定特約:本人・配偶者型

- インターネット割引:あり

- 証券不発行割引:あり

- 20等級継続割引:あり

- 無事故割引:あり

補償内容

- 対人賠償保険:無制限

- 対物賠償保険:無制限

- 対物全損時修理差額費用補償特約:50万円

- 人身傷害補償特約:5,000万円(搭乗中のみ補償)

- 自損事故保険:人身傷害補償特約で補償されます

- 無保険車傷害保険:2億円

- 搭乗者傷害保険:なし

- 車両保険:一般車両保険

- 車両保険金額:165万円

- 身の回り品保険:10万円

- 免責金額:5万円(1回目)、10万円(2回目以降)

- 地震・噴火・津波危険「車両全損時一時金」特約:なし

- 車両新価特約:165万円

- 日常生活賠償責任保険特約(示談交渉付):なし

- 弁護士費用等補償特約:なし

- 他車運転危険補償特約:あり

50~60代も、等級の進行やゴールド免許を保有しているなどの要素から、若年層より安くおさえられる傾向があります。

また、子どもが大学生や社会人になり、免許を取得し始めるタイミングと重なりやすい年代です。子どもが親の車を運転する場合、設定している運転者の範囲や年齢条件によっては、万が一の事故で補償を受けられない可能性があります。ご家族のライフスタイルに合わせて契約内容を見直す良い機会でもあります。

軽自動車の保険料が安く設定されている2つの理由

軽自動車の保険料が普通車よりも安価な背景には、保険料を算出する上で基礎となるリスク評価の違いがあります。

保険会社は、過去の事故データに基づいて車種ごとのリスクを判断し、保険料を決定します。軽自動車は、その特性から「事故時の損害額」と「事故の発生率」という2つの側面で普通車よりもリスクが低いと評価されており、これが保険料の安さにつながっています。

理由1 事故時の修理費用や損害額が比較的低いから

軽自動車の保険料が安い一つ目の理由は、事故が起きた際の修理費用が普通車に比べて低く抑えられる傾向にあるためです。軽自動車は普通車と比べて車両重量が軽く、事故時に相手に与える損害が少ない傾向があります。そのため、1回の事故に対して支払われる保険金の額が、普通車よりも低くなる傾向となります。

また、軽自動車は車両本体価格が普通車よりも安く、使用されている部品も安価な場合が多いです。そのため、事故で車両が損傷した場合の修理費などを比較的安く抑えることができます。

これらの要因が車両保険をはじめとする保険料全体の安さに反映されていると考えられます。

理由2 普通自動車に比べて事故率が低い傾向にあるから

軽自動車は、普通自動車と比較して事故率が低い傾向にあることも、保険料が安く設定されている理由の一つです。

損害保険料率算出機構の「自動車保険の概況2024年度」によると、任意保険加入者の契約台数と保険金支払件数は軽自動車(乗用)で、18,805,922 台・1,324,611 件、自家用普通乗用車で17,927,098 台・1,553,615 件、自家用小型乗用車で13,990,798 台・1,136,645 件と示されています。事故率(*)を計算してみると軽自動車(乗用)は約7.0%、自家用普通乗用車は約8.7%、自家用小型乗用車は約8.1%となり、割合としては軽自動車(乗用)は事故率が低いといえます。

軽自動車の主な用途は、近距離の買い物や送迎といった日常生活での利用が多く、高速道路での長距離走行やスピードを出す機会が相対的に少ないと考えられます。これらの要因から、重大事故につながるリスクが普通車よりも低いと統計的に判断され、保険料は安くなる傾向にあります。

事故率は「保険金支払件数÷契約台数」で算出しています。実際の事故発生率や用途・車種ごとの安全性・性能を示すものではありません。

「メールアドレス」や「電話番号」などの個人情報不要!車検証がなくてもOK!

まずはお気軽にお見積りください。

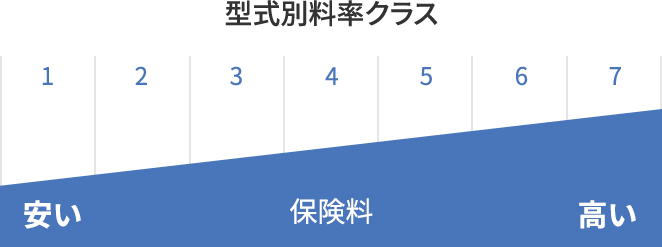

保険料を左右する「型式別料率クラス」の仕組みとは?

自動車保険料は、運転者の年齢や等級だけでなく、運転する車の型式(車種)によっても変わります。車ごとの特性や、その車のユーザー層などにより、事故の発生頻度や損害の程度には差が生じるため、自動車保険では「型式別料率クラス」を採用しており、保険料の計算において重要な要素の一つとなります。そのため、同じ軽自動車でも料率クラスが異なれば保険料に差が生じます。

車の型式ごとの事故リスクを保険料に反映させる制度

型式別料率クラスとは、損害保険料率算出機構が車の型式ごとに過去の事故発生状況を統計データとして分析・算出した事故に対するリスクをクラス別に設定したものです。「車両保険」「対人賠償保険」「対物賠償保険」「傷害保険(人身傷害保険・搭乗者傷害保険)」の4つの項目でクラス分けされており、年に一度見直しが行われています。

例えば、特定の型式で事故が多く発生している、あるいは盗難被害が多いといった実績があれば、その型式のリスクは高いと判断され、料率クラスの数字が大きくなり、保険料も高くなります。一方で、事故が少ない型式は、料率クラスの数字が小さくなり、結果として保険料が安くなるという仕組みです。

料率クラスの数字が低い車種ほど保険料は安くなる

型式別料率クラスの数値が大きければ大きいほど保険料が高くなり、数字が「1」に近いほど安くなります。

ただし、型式別料率クラスは毎年見直されているため、同じ料率クラスが続くとは限りません。例えば、無事故で等級が下がらなくても、契約している車両の料率クラスが上がった場合、保険料は以前よりも高くなる可能性があります。契約内容や補償内容を変更していなくても、料率クラスが変わることで保険料が変動する可能性があることを覚えておきましょう。

2025年1月から軽自動車は7段階へ細分化

従来、自家用軽四輪乗用車における型式別料率クラスは、3段階(クラス1〜3)で運用されていました。

しかし、より公平でリスク実態に即した保険料体系を目指すため、2025年1月から7段階(クラス1〜7)へと細分化される改定が行われました。この細分化により、同じ軽自動車でも車種ごとのリスクがより詳細に保険料へ反映されるようになりました。

軽自動車の保険料を節約する5つのポイント

現在の契約内容を見直し、付帯する特約や免責金額・保険金額の調整を行うことで保険料を抑えることができるかもしれません。

軽自動車の保険見直しでは、自身の運転実態やライフスタイルに合っているかを確認することが大切です。運転者の範囲や年齢条件、車両保険の補償内容などの変更で保険料が変わることも少なくありません。契約時や更新時に確認するべき、保険料を節約するポイントをまとめました。

1. 運転者の範囲を本人・配偶者などに限定する

運転する人の範囲を限定すると、限定しない場合よりも補償の対象となる運転者の数が少なくなり、その分事故リスクも低くなるため、保険料が安くなります。一方で、運転者を限定しない場合は、ご契約のお車を運転されるすべての方が補償の対象となるので、保険料が高くなります。

もし車を運転する方が本人や夫婦のみの場合は、運転者限定特約「本人型」または「本人・配偶者型」を設定することで保険料を節約することができます。

ただし、友人や同居している家族も運転する可能性がある場合は、運転者の範囲を限定すると補償の対象から外れてしまう可能性があるためご注意ください。

運転者限定の区分は、保険会社によって異なります。

2. 運転者の年齢条件を実態に合わせて設定する

運転者の年齢条件も保険料に影響します。年齢条件についても、補償できる運転者の年齢を幅広く設定するほど保険料が高くなり、限定するほど安くなることが一般的です。

「全年齢補償」、「21歳以上補償」、「26歳以上補償」、「30歳以上補償」のように区分され、年齢を高く設定するほど保険料は安くなります。

例えば、40代の夫婦が運転するお車で、以前は同居していた20歳の子どもが独立して車を運転しなくなった場合、年齢条件を「全年齢補償」から「30歳以上補償」へ変更することで、保険料を節約できる可能性があります。

ライフスタイルの変化に合わせて、契約内容を定期的に見直すことが重要です。

年齢条件の区分は、保険会社によって異なります。

3. 車両保険の免責金額(自己負担額)を高めに設定する

事故などで車が損傷し車両保険を使う際に、修理費の一部を自己負担する金額を「免責金額」といいます。例えば、修理代が50万円で免責金額が「0円」の場合は、自己負担額なしで保険会社から保険金50万円が支払われます。免責金額が「10万円」の場合は、自己負担額10万円で保険会社から保険金40万円が支払われます。

免責金額を設定する際には、「どの程度の修理代を自己負担できるか」を考慮することが大切です。一般的に、免責金額を低く設定すると保険料が高くなり、高く設定すると保険料を抑えることができます。

事故が起きた際に修理代の自己負担を最小限に抑えたい場合は、免責金額を低めに設定することをおすすめします。一方で、ある程度の修理代は自己負担可能であれば、免責金額を高めに設定することで保険料を節約できます。

4. 保険料を一括で支払う

保険料の支払方法は「一括払い」と「分割払い」から選ぶことができます。

分割払いは、保険料を分割して支払うため一回あたりの負担は軽くなりますが、手数料が上乗せされるため、総額としては一括払いよりも割増となります。家計に余裕がある場合や少しでも保険料を抑えたい場合は一括払いを検討してみましょう。

5. 複数の保険会社を比較検討する

どの保険会社も基礎となる部分は同じですが、料率の決め方や補償の範囲、サービス内容など、各社に特長があります。まずは、以下の4つのポイントに注目してはじめての保険選びをはじめてみましょう。

- ポイント1:「代理店型」と「ダイレクト型」で選ぶ

- ポイント2:保険料と補償内容で選ぶ

- ポイント3:事故対応の品質で選ぶ

- ポイント4:ロードサービスで選ぶ

「補償おすすめ機能」でお客さまに合った補償プランをご提案!

入力情報をもとにお客さまごとにおすすめの補償プランを作成し、補償選びをしっかりサポート。補償内容にも保険料にも納得できるプランづくりをお手伝いします。

契約条件によって、補償おすすめ機能が表示されない場合があります。

保険料を抑えるならネット型(ダイレクト型)

自動車保険を検討してみる

自動車保険には大きく分けて、対面式で代理店担当者を通じて加入する「代理店型自動車保険」と、インターネットや電話などを通じて加入する「ネット型(ダイレクト型)自動車保険」の2種類があります。

ネット型(ダイレクト型)は、代理店手数料などの中間コストが圧縮でき、代理店型に比べると保険料が安いケースが多くなります。

(アクサ)

ダイレクト型

(アクサ)

加入時の違い

代理店型は、保険会社と中間の代理店(自動車ディーラーや修理工場など)を通じて自動車保険に加入します。担当者と対面で相談や説明を受けながら手続きできるため、わからない点も気軽に質問できるのが特徴です。一方、ネット型(ダイレクト型)は、インターネットや電話を利用し、直接保険会社と契約します。いつでもどこでも手続きや見積りが可能で、気軽に加入できるのが魅力です。どちらもメリットがあり、自分のライフスタイルに合った方法を選べます。

保険料の違い

代理店型は担当者と面談しながら補償内容を決めるため、相談しやすい反面、中間コストが保険料に反映されやすいです。一方、ダイレクト型は、直接保険会社と取引きすることで中間コストを削減し、一般的に保険料も安くなる傾向があります。また、代理店型とネット型(ダイレクト型)の基本補償内容には大きな違いはありません。特約や割引制度は各保険会社によって異なるため、自分に合った補償や割引制度を提供している保険会社を選ぶことが重要です。

軽自動車の保険料と補償内容のバランスを見直してみよう

軽自動車は、車種や年式、走行距離、運転者の年齢や運転歴などによって任意保険の保険料は異なりますが、一般的には普通自動車よりも比較的安く抑えられる傾向があります。そのため、自動車の購入を検討中または普通車からの買い替えを検討中で維持費を抑えたい方にとって魅力的な選択肢の一つといえます。ただし、任意保険は保険料の安さだけにこだわると、万が一の事故時に十分な補償を受けられないケースもあります。ライフスタイルや車の使用頻度に合わせて、保険料と補償内容のバランスを見直すことが重要です。例えば、事故リスクが低い運転環境にいる場合は、車両保険の補償範囲を限定したり特約を厳選することでコストを抑えられるかもしれません。一方、家族での長距離移動や頻繁に運転する場合は、補償を充実させて安心のカーライフを送ることが大切です。ご自身に合った車種や保険を選び、定期的に契約内容や補償内容を見直すようにしましょう。

自動車保険の保険料

かんたんシミュレーション

車検証やお車の情報など分からなくてもOK!

簡単な4つの質問に答えるだけで概算保険料が確認できます!

シミュレーション結果は、あくまでも目安(概算)となります。

実際の保険料はお客さまのご契約条件によって異なります。

軽自動車の保険に関する

よくあるご質問

-

軽自動車にも自賠責保険はありますか?

はい、軽自動車も自賠責保険の加入は必要です。自賠責保険は、自動車やバイクなどの車両を運転する際に義務付けられている保険で、他人を死傷させた場合の補償を行います。軽自動車も普通車と同様に未加入の場合には罰則があります。詳しくは、自賠責保険(強制保険)とは?をご確認ください。

アクサ損害保険では、自賠責保険は販売しておりません。

-

軽自動車の人気車種は保険料が高いのでしょうか?

軽自動車の人気車種が必ずしも保険料が高いわけではありません。車両の価格や安全性能、事故発生率なども保険料を決める要素の一つです。そのため、人気車種でも保険料は異なります。一般的に、安全性能が高く事故リスクが低い車種は保険料も抑えられる傾向がありますが、特定の型式で事故が多発したり、盗難リスクが高いと判断されたりすると、型式別料率クラスが変わり保険料にも影響が出る可能性があります。

-

軽自動車に車両保険は必要ないですか?

車両保険は、自分の車が事故や盗難などで受けた損害を補償する保険です。軽自動車は比較的修理費が安い場合もありますが、大きな事故や盗難のリスクはゼロではありません。特に、ローンが残っている新車や登録から年数が浅い車の場合は、万一の事故に備えて車両保険の加入をおすすめします。一方、車両の価値や年式、走行距離によっては、保険料と補償内容を考慮しながら選ぶことが重要です。