自動車保険

補償内容の選び方

車両保険の免責金額

(自己負担額)とは?

車両保険をセットする際にでてくる「免責金額」の適切な設定方法について悩む人も少なくはないでしょう。

ここでは、免責金額の基本的な考え方や賢い設定のポイントについて説明していきます。

車両保険の免責金額とは?

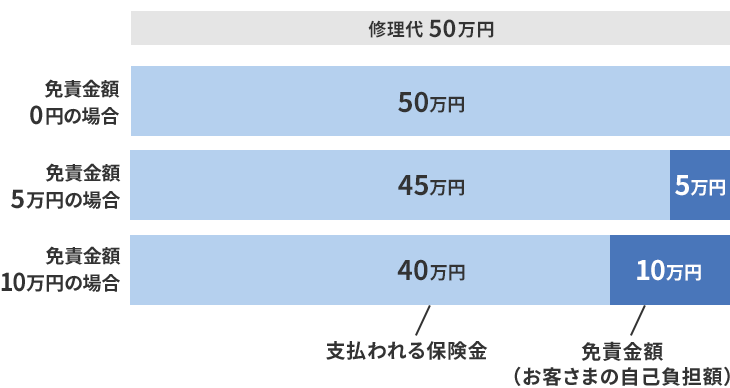

車両保険の免責金額とは、事故などで車が損傷し車両保険を使う際に、お客さまに自己負担いただく金額をいいます。免責とは、損害が発生したときに保険会社が保険金の支払責任を負わないことを指します。そのため、設定した免責金額までは自分で負担する必要があります。保険会社はこの免責金額を差し引いた分を補償します。

(例)保険金額が200万円で、修理代が50万円かかった場合

- 免責金額0円の場合

支払保険金額:50万円(自己負担額なし) - 免責金額5万円の場合

支払保険金額45万円(自己負担額5万円) - 免責金額10万円の場合

支払保険金額40万円(自己負担額10万円)

車両保険の免責金額はいくらに設定する?

免責金額を設定する際には、「どの程度の修理代を自己負担できるか」を考慮することが大切です。一般的に、免責金額を低く設定すると保険料が高くなり、高く設定すると保険料を抑えることができます。

もし事故が起きた際に修理代の自己負担を最小限に抑えたい場合は、免責金額を低めに設定することをお勧めします。一方で、ある程度の修理代は自己負担可能であれば、免責金額を高めに設定することで保険料を節約できます。

また、車両保険を使うと等級が下がり、翌年の保険料が上がる可能性があります。そのため、軽微な事故であれば保険を使わず自己負担で修理することで等級を下げなくてすみます。このような考え方から、あらかじめ免責金額を高めに設定することで、保険料の節約にも繋がります。保険料、等級ダウンの影響、家計への負担などを総合的に見て、免責金額を決めることが大切です。

免責金額の設定方法とは?

車両保険の免責金額は大きく分けてこれらの方法で設定できます。

増額方式

1回目の事故の免責金額が低く設定され、2回目以降の免責金額が高くなる設定方式です。たとえば、「0万円(1回目)・10万円(2回目以降)」のような設定の仕方が該当します。

運転にまだ自信がなく、万が一の事故で最初の自己負担をできるだけ抑えたいと考える方や、車両事故のリスクを比較的高めに考えている方に向いています。

定額方式

1回目と2回目以降の免責金額が変わらない設定方式です。アクサ損害保険では「10万円-10万円」が該当します。

ある程度の修理費用であれば自己負担で対応できる経済的余裕がある方、安全運転に自信があり車両事故のリスクを低めに考えている方に向いています。

定率方式

アクサ損害保険では「車対車+A」車両保険のみで設定可能な方式で、損害額に免責割合30%をかけた額を免責金額とします。

車両保険の免責金額を設定するポイント

免責金額を高く設定することで、保険料をおさえることができます

免責金額は1回目の車両事故と2回目以降の車両事故の組み合わせでお選びいただきます。免責金額を「0万円(1回目)・10万円(2回目以降)」で契約した場合と、「10万円(1回目)・10万円(2回目以降)」で契約した場合では、後者の方が保険料をおさえることができますが、事故時の自己負担額は大きくなります。免責金額は保険料と自己負担額のバランスを考えて、設定しましょう。

| 免責金額の組み合わせ | 保険料 | 備考 | |

|---|---|---|---|

| 1回目の車両事故 | 2回目以降の車両事故 | ||

| 0万円 | 10万円 |

|

ノンフリート等級が6Sおよび7S等級の場合選択できません。 |

| 5万円 | 10万円 | 車対車免ゼロ特約(*1)をセットできます。 | |

| 7万円 | 10万円 | ノンフリート等級が1〜6等級の場合のみ選択できます。 | |

| 10万円 | 10万円 | ||

| 30%*2 | 30%*2 | 「車対車+A」車両保険にのみセットできます。 | |

車対車免ゼロ特約(車両保険の免責金額に関する特約)をセットした場合、車両保険の1回目の事故で、相手方の車が確認できるほかの車との衝突・接触事故の場合のみ、車両保険の免責金額がゼロになります。

車両保険金をお支払いする場合、損害額に免責割合30%を乗じた額を差し引いた金額をお支払いします。「車両保険支払条件変更特約(定率免責用)」がセットされます。

免責金額を決める参考例

0-10万円で設定

運転慣れしていないので事故への不安が大きい

自己負担金が発生するのは家計的に厳しいので、1回目の事故は自己負担がないものを選びました。

5-10万円で設定

無理なく負担できる金額がいい

保険料はおさえたいが、急な出費は困るので、免責金額は低く設定しました。

7-10万円/10-10万円で設定

保険料をおさえたい

万一の事故のときは、10万円程度なら貯金で賄えるので、保険料をおさえるために免責金額を高く設定しました。

免責金額のパターンによる保険料の違い

47歳 20等級(事故有係数適用期間0年)の場合の保険料例

| 免責金額(自己負担額)のパターン | 年間保険料 |

|---|---|

| 1回目事故10万円 2回目以降事故10万円 |

26,600円/年 |

| 1回目事故5万円 2回目以降事故10万円 |

28,420円/年 |

| 1回目事故5万円(車対車免ゼロ特約) 2回目以降事故10万円 |

29,880円/年 |

| 1回目事故0万円 2回目以降事故10万円 |

34,020円/年 |

契約条件

保険始期日:2026年1月27日、車/型式:カローラ/MZEA17、用途車種:自家用普通乗用車、初度登録年月:2025年1月、使用目的:日常レジャー用、年間予想最大走行距離:3,000km以上5,000km未満、ノンフリート等級:20等級(事故有係数適用期間0年)、記名被保険者:東京在住47歳、運転者年齢条件特約:30歳以上補償、運転者限定特約:本人・配偶者型、運転免許証の色:ゴールド、適用割引:20等級継続割引・インターネット割引・無事故割引、支払方法:一括払い

補償内容

対人賠償保険:無制限、対物賠償保険:無制限、人身傷害補償特約:3,000万円(搭乗中のみ補償特約あり)、搭乗者傷害保険:なし、車両保険/種類:一般車両保険、車両保険金額200万、身の回り品保険:10万円、自損事故保険:人身傷害補償特約で補償、無保険車傷害保険:2億円

ご紹介した保険料は一例です。お客さまの契約条件などにより、実際にご契約いただける保険料とは異なりますので、あらかじめご了承ください。

ファイナンシャルプランナー

平野敦之

安全運転を心がけても相手の不注意や盗難、当て逃げ、災害などにより理不尽な車両損害を受けることがあります。

また事故は突発的に発生するため、急な出費となります。その際免責金額の5万円~10万円程度の捻出が可能かどうかを基準に車両免責金額の設定を考えてみるのがおすすめです。それに加えて保険料の安さと自己負担の少ない補償のどちらを優先するのか自分なりの価値観を落としどころに考えてみるといいでしょう。

免責金額を選ぶときは、

次年度の保険料も考慮したほうがいい?

事故により保険を使うと、事故の種類によって等級が1等級または3等級下がります。等級が下がれば、保険料の割引率も下がり、次年度の保険料が高くなってしまいます。そのため、修理費が少額の事故で保険を使用した場合、「支払われる保険金額」よりも「次年度の保険料の増加分」の方が高くなってしまい、結果的に経済的な負担が大きくなってしまう可能性もあります。

これを踏まえて、「10万円程度なら自己負担してもいい」と思っている方は、あらかじめ免責金額を高く設定しておくことで保険料をおさえることができます。一方で、「急な出費は困るので、いざという時は保険でカバーしてもらいたい」と考える方は、免責金額を低く設定するとよいでしょう。

まずは、修理費がどのくらいの場合に保険を使いたいのか、経済的な負担を保険でどのように賄うのか、次年度の保険料も意識しながら、免責金額を検討するのも1つの方法です。

自動車保険の等級制度について詳しくは、自動車保険のノンフリート等級制度とは?割増引率の決まり方、保険料への影響を解説をご覧ください。

免責金額の自己負担が不要なケース

免責金額を設定しているご契約でも、自己負担なく補償してもらえるケースがあります。

ご契約のお車が全損の場合

単独事故・車同士の事故など事故の内容に関わらず、ご契約のお車が全損(*)となった場合、免責金額を差し引かずに車両保険金額が全額支払われます。ご契約のお車が盗難された場合も全損の扱いとなりますので、自己負担なく補償してもらえるケースに含まれます。

ご契約のお車が修理不能な状態、または修理費が車両保険金額を上回る状態のことをいいます。

車が全損になった場合の対応方法などについて詳しくは、事故で車が全損になった場合をご覧ください。

事故の相手がいてお互いに過失がある事故の場合

事故の相手にも過失(責任)がある事故の場合、相手方から支払われる賠償金は、免責金額に充当されるため、結果的に自己負担がかからない場合があります。

例えば、車両保険金額100万円/免責金額を5万円で契約している場合、修理費用が30万円だとすると、車両保険から25万円保険金が支払われ、免責金額5万円を自己負担しなければなりません。しかし、相手の過失が40%ある場合は、30万円×40%で12万円を相手方から賠償してもらえるので、そのうちの5万円が免責金額に充当されます。車両保険では30万円×60%の18万円が支払われるので、自己負担なく修理することができます。

相手の過失割合や設定している免責金額によっては、相手方から支払われる賠償金を免責金額に充当しても自己負担がなくならないケースもあります。

交通事故時における過失割合の事例を確認したい場合は、交通事故時の過失割合 決め方とタイプ別の事例についてをご覧ください。

免責金額は見積り結果画面で設定できますので、

まずはお気軽にお見積りください。

自己負担額を抑えたい方におすすめの特約とは

「保険料は抑えつつ、事故時の自己負担額も抑えたい」

という場合は車対車免ゼロ特約をご活用ください

車対車の事故に限定されるため、免責金額をゼロでご契約した場合よりも保険料が抑えられます。

「車対車免ゼロ特約」について

- 車両免責金額を【5万円(1回目の車両事故)、10万円(2回目以降の車両事故)】に設定した場合、この特約をセットすることができます。

- 車両保険の1回目の事故で、相手のわかる車両同士の事故の場合(*)、車両保険の免責金額(自己負担額)がゼロになります。

単独事故や当て逃げなど、相手方の車とその運転者または所有者が確認できない場合は対象外となります。

ファイナンシャルプランナーからのワンポイントアドバイス

車両保険の付帯は補償が充実する一方で、保険料負担が増加します。それを調整する方法の一つが免責金額の設定です。免責金額を設定するときは、自分にとって経済的に無理のない自己負担額にすること、また翌年の保険料への影響という「具体的な数字」で考えてみることが重要です。その一方で事故相手との交渉がスムーズに進まなかったり、自分で防ぎようのない損害で自己負担が発生することもあります。私自身も経験がありますが、自己負担可能な免責金額でも感情的に納得しがたいケースもありますから、理屈ではない自分の気持ちの側面も大切です。普段過ごしている中ではなかなかイメージしにくいですが、これらも考慮して車両保険の免責金額について方向性を考えてみてください。

監修:平野 敦之(ひらの あつし)

平野FP事務所代表。CFP®、1級FP技能士、宅地建物取引士。大学卒業後に証券会社、損害保険会社等で実務を経験した後、1998年に独立。相談や執筆業務、大学講師や企業研修、各種セミナー等で活動中。テレビ、新聞等の出演も多数。著書に「今から始める確定拠出年金投資(自由国民社)」がある。

車両保険の免責金額についてよくあるご質問

-

車両保険の免責金額5万円とはどういう意味ですか?

車両保険の免責金額5万円とは、事故で車が損傷し保険を使う際に、自分で5万円を負担し、残りの修理費用を保険で補償するという意味です。たとえば修理代が15万円なら、5万円を自己負担し、残りの10万円が保険金として支払われます。

-

車両保険の設定金額は変更できますか?

「お見積り結果」ページの「車両保険」欄の選択肢に表示される金額で車両保険金額が変更できます。車両保険の免責金額と合わせて、車両保険の保険金額についても設定が可能です。

-

車両保険の免責事項とは何ですか?

車両保険の免責事項とは、保険金が支払われない条件やケースのことです。一般的には飲酒運転や故意の事故、地震・津波などの自然災害による損害、無免許運転などが該当します。契約内容によって異なるため、事前に保険約款を確認しておくことが大切です。