自動車保険

補償選びのポイント

思わぬ高額な賠償責任を負う可能性も!

対物賠償保険は「無制限」がおすすめ

- 損害賠償の対象は車の修理だけとは限りません

- 器物を損壊した場合、思わぬ高額な賠償責任を負うケースがあります

一般的な車対車の事故であれば、1,000万円で十分カバーできそうに思えますが、事故で店舗などに突っ込んでしまった場合などは、思わぬ高額な賠償責任を負うケースもあります。もちろん、相手方の車が1,000万円を超える高額な車である場合も考えられます。

万一に備えるための保険ですから、アクサでは対物賠償の保険金額は「無制限」をおすすめしています。

| 認定総損害額* | 裁判所 | 判決年月日 | 被害物件 |

|---|---|---|---|

| 1億1,798万円 | 大阪地裁 | 2011年12月7日 | トレーラー |

| 4,141万円 | 大阪地裁 | 2008年5月14日 | 積荷 |

| 3,391万円 | 名古屋地裁 | 2004年1月16日 | 大型貨物車・積荷 |

| 2,858万円 | 東京地裁 | 2002年12月25日 | 積荷 |

| 2,221万円 | 東京地裁 | 2011年11月25日 | 店舗(ペットショップ) |

出典:損害保険料率算出機構「2025年度 自動車保険の概況」

認定総損害額とは、被害者の損害額(弁護士費用を含む)をいい、被害者の過失相殺相当額を控除する前の金額です。

対物賠償保険の補償について

他人の車や財物(モノ)を壊したときの補償

ご契約のお車の事故で、ほかの車や建物など他人の財物(モノ)に損害を与え、法律上の損害賠償責任を負担するときに、1事故につき保険金額を限度として、保険金をお支払いします。

| 保険金額 | 無制限・2,000万円・1,000万円 |

|---|

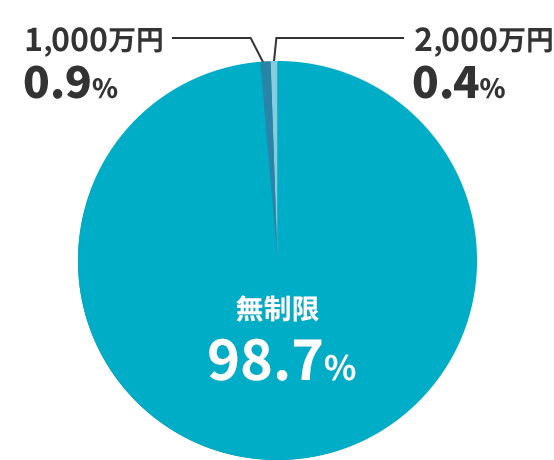

データで見る加入率

アクサのダイレクト自動車保険に新規でご契約いただいた方の対物賠償の保険金額

お客さまの98.8%の方が対物賠償保険を「無制限」でご契約いただいています。

2025年1月~2025年12月に新規でアクサ損害保険の個人向け自動車保険をご契約いただいた方対象(当社調べ)

はじめて自動車保険に加入する方や、補償内容を見直したい方は、自動車保険の補償内容の選び方とおすすめのプランをご確認ください。

個人情報の入力は不要!

「メールアドレス」や「電話番号」などの個人情報を入力いただかなくても、お見積り結果をご確認いただけます。まずはお気軽にお見積りください。