自動車保険

自動車保険の対物賠償保険

対物賠償保険とは、自動車事故で他人のお車やモノに損害を与え、法律上の損害賠償責任を負担した場合に保険金をお支払いするものです。

対物賠償保険とは

ご契約のお車の事故で、ほかの車や建物など他人の財物(モノ)に損害を与え、法律上の損害賠償責任を負担するときに、1事故につき保険金額(*)を限度として、保険金をお支払いします。

1事故あたりの保険金額は下記からお選びいただけます。

無制限/2,000万円/1,000万円

ご自身やご家族が所有・使用または管理する財物(モノ)への損害は保険金のお支払い対象外です。

対物賠償保険の補償例

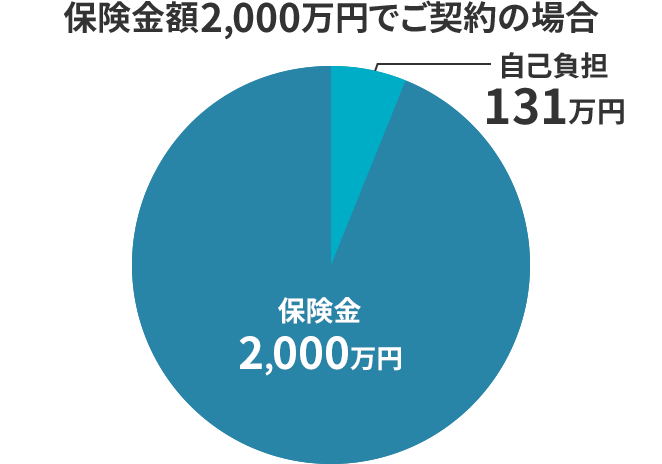

運転操作を誤って商店に突っ込み、店舗に2,131万円の損害を与えてしまった。

こんな場合、保険金額「無制限」のご契約なら、店舗への損害賠償の全額を補償します。

| 賠償金額例 | |

|---|---|

| 賠償費目 | 損害額 |

| 店舗修理費 | 1,015万円 |

| 商品の損害 | 308万円 |

| 営業損害 | 808万円 |

| 合計 | 2,131万円 |

131万円が自己負担

(損害賠償額2,131万円−保険金額2,000万円)

損害賠償額が明らかに保険金額を超える場合、示談交渉ができませんので、ご注意ください。

アクサが2,131万円全額お支払い

お支払いする保険金

- 対物賠償保険金

-

破損させた相手の財物の修理費などに対して、1事故につき保険金額(*)を上限として、保険金をお支払いします。また、損害防止費用、求償権保全または行使手続き費用、緊急措置費用、落下物取り片づけ費用および原因者負担費用をお支払いできる場合があります。

1事故あたりの保険金額は下記からお選びいただけます。

無制限/2,000万円/1,000万円 - その他費用

-

示談交渉費用、当社への協力費用、訴訟費用、弁護士報酬、仲裁・和解・調停費用などを対物賠償保険金とは別にお支払いします。

保険金をお支払いできない主な場合

- ご契約者、被保険者の故意によって生じた損害

- 台風、洪水または高潮によって生じた損害

- 下記のいずれかの方が所有、使用または管理する財物に対する損害

- 記名被保険者

- ご契約のお車の運転者、その父母、配偶者または子

- 被保険者、その父母、配偶者または子

保険金額「無制限」をおすすめする理由

対物賠償保険の支払い対象と聞いてまず思い浮かぶのは、相手の車の修理費用ではないでしょうか。車同士の事故において、相手の車の修理費用というと、1,000万円でも十分カバーできそうと思うかもしれません。しかし、損害賠償の対象は、必ずしも相手の車の修理費だけとは限りません。

例えば、信号機やガードレールにぶつかってしまったり、店舗に突っ込んでしまった場合、思わぬ高額な賠償責任を負うケースがあります。もちろん、相手方の車が1,000万円を超える高額な車である場合も考えられます。

信号機

ガードレール

店舗(コンビニ)

電車・線路

高額判決例(物損事故)

| 認定総損害額* | 裁判所 | 判決年月日 | 被害物件 |

|---|---|---|---|

| 1億1,798万円 | 大阪地裁 | 2011年12月7日 | トレーラー |

| 4,141万円 | 大阪地裁 | 2008年5月14日 | 積荷 |

| 3,391万円 | 名古屋地裁 | 2004年1月16日 | 大型貨物車・積荷 |

| 2,858万円 | 東京地裁 | 2002年12月25日 | 積荷 |

| 2,221万円 | 東京地裁 | 2011年11月25日 | 店舗(ペットショップ) |

出典:損害保険料率算出機構「自動車保険の概況 2024年度版」

認定総損害額とは、被害者の損害額(弁護士費用を含む)をいい、被害者の過失相殺相当額を控除する前の金額です。

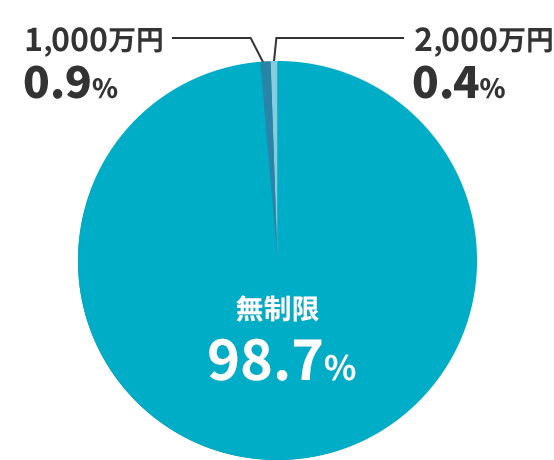

データで見る加入率

アクサのダイレクト自動車保険に新規でご契約いただいた方の対物賠償の保険金額

お客さまの98.8%が対物賠償保険を「無制限」でご契約いただいています。

2025年1月~2025年12月に新規でアクサ損害保険の個人向け自動車保険をご契約いただいた方対象(当社調べ)

万一に備えるための保険ですから、アクサでは対物賠償の保険金額は「無制限」をおすすめしています。

対物賠償保険を使用した場合の等級は?

対物賠償保険を使用すると、次年度の契約時に等級が3つ下がります。また、等級が下がることに加え「事故有係数」が適用されます。同じ等級であっても、「事故有係数」が適用されている場合と、「無事故係数」が適用されている場合で、保険料の割増引率が変わります。

示談交渉サービスについて

対物事故により、法律上の損害賠償責任が発生した場合は、アクサがお客さまに代わって事故の相手方と示談交渉を行います。

お客さま

アクサ

相手の方

ただし、以下の場合には、アクサは示談交渉ができませんのでご注意ください。

- 保険金をお支払いすることができない事故(事故の過失割合が相手方100%の事故など)

- 事故の相手方が当社と交渉することを拒んだ場合

- 損害賠償額が明らかに保険金額を超える事故

- 被保険者が正当な理由なく当社への協力を拒んだ場合

など

対物全損時修理差額費用補償特約について

対物事故における相手方の車の修理費が時価額を超えた場合、その超過した額は法律上の賠償責任が発生しないため、対物賠償保険では補償されません。しかし、この特約をセットしている場合、相手方の車が事故日の翌日から6ヵ月以内に修理された場合に限り、相手方の車1台につき、50万円を限度として時価額を超過した修理費も補償の対象となります。

事故の両当事者に過失(責任)がある事故の場合、修理費と時価額の差額分に被保険者の過失割合を乗じた額を保険金としてお支払いします。

他の補償の種類

「基本補償」をベースに、自由に選べる「追加補償」を組み合わせて、

お客さま一人ひとりのニーズにあった自動車保険を組み立てることができます。

選べる追加補償

(任意セット特約)

-

地震・噴火・津波危険

「車両全損時一時金」特約 -

鍵交換費用補償特約

-

レンタカー費用補償特約

-

車両新価特約

-

対物全損時修理差額費用補償特約

-

弁護士費用等補償特約

-

ファミリーバイク特約

-

日常生活賠償責任保険特約(示談交渉付)

-

EV充電設備補償特約

-

アクサ安心プラス

自動セット特約

はじめて自動車保険に加入する方や、補償内容を見直したい方は、自動車保険の補償内容の選び方とおすすめのプランをご確認ください。

「メールアドレス」や「電話番号」などの個人情報を入力いただかなくても、お見積り結果をご確認いただけます。

まずはお気軽にお見積りください。

このページでは補償内容の概要を説明しています。詳しくは、「重要事項説明書・保険約款」をご確認ください。