法人向け自動車保険

法人向け自動車保険お役立ち情報

自動車保険の使用目的が「業務使用」に該当すると

保険料が高くなる理由とは?

更新日:2024年12月12日

公開日:2024年9月30日

自動車保険に加入する際は、お車の使用目的を選ぶ必要があります。自動車保険の使用目的は一般的に3つの区分にわけられ、どの区分に該当するかによっても保険料が変わってきます。業務使用に該当する場合は、一般的に自動車保険の保険料は高くなる傾向があります。もし、使用目的が申告した内容と異なる場合、事故に遭った際に補償を受けられなくなることもあります。ここでは、自動車保険に加入する際の「使用目的」の選び方について解説していきます。

自動車保険の業務使用とは?自動車保険の使用目的を解説

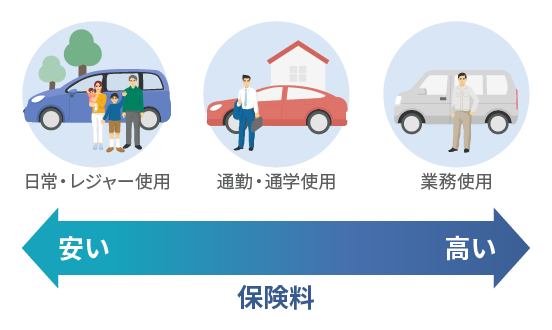

自動車保険の「使用目的」とは、契約時の告知事項の一つで、主にどのような目的で車を使用するのかを申告するものです。使用目的の区分は保険会社によって異なりますが、一般的には「業務使用」「通勤・通学使用」「日常・レジャー使用」の3つに分けられます。

使用目的は自動車保険の保険料を決める重要な要素の一つとなり、選んだ使用目的によって保険料にも影響します。一般的に車の使用頻度が高いほど、走行距離も増えるため、事故に遭うリスクも高くなると考えられています。自動車保険では、このようなリスクの度合いに応じて保険料が設定されるため、使用目的によって保険料が変わります。

また、契約時に選んだ使用目的と異なった状態で万一事故に遭った際に適切な保険金が支払われない可能性もあるため、使用目的は正確に告知しなければなりません。

自動車保険における使用目的の定義

自動車保険の使用目的には主に3つの区分があります。使用目的の区分は、個人向け自動車保険も法人向け自動車保険も同じです。ここでは、一般的な使用目的と定義をそれぞれ解説します。

業務使用

「業務使用」とは、主に企業や個人事業主などが事業に関連する目的で車を使用することです。例えば、企業や個人事業主などが営業活動のために取引先へ出向く際に車を使用する場合や、商品を倉庫から個人宅へ配送するために車を使用するなど、給与や報酬が発生する労働のために使用するケースが該当します。ただし、無報酬で行うボランティア活動は業務に含まれません。

また、業務での使用頻度が、1週間に5日以上もしくは1ヵ月15日以上の場合は「業務使用」を選択しましょう。定期的かつ継続的に業務に使用するため、事故のリスクが最も高いとされ、その分保険料も高く設定されていることが一般的です。なお、使用目的を「業務使用」として申告した場合であっても、日常・レジャーや通勤・通学中に遭った事故も補償の対象となります。

通勤・通学使用

自宅と勤務先の往復に使用している場合は通勤・通学使用に該当します。ただし、通勤・通学に該当するのは、契約者本人以外が運転する場合も含まれるので注意が必要です。例えば、家族が通勤・通学するために自宅から最寄りの駅まで送り迎えする場合も、通勤・通学使用に該当します。

業務用に該当せず、1週間に5日以上もしくは1ヵ月15日以上、通勤・通学に使用している場合は「通勤・通学使用」を選択しましょう。通勤・通学使用は業務使用よりも事故のリスクが低く、日常・レジャーよりはリスクが高いとされています。そのため、保険料もそのリスクに応じて業務使用よりも安く、日常・レジャー使用より高いことが一般的です。

日常・レジャー使用

業務や通勤・通学以外の目的で車を使用している場合は、日常・レジャー使用に該当することになります。

例えば、平日はほとんど車を使用せず、週末のみ買い物に使用するといったケースでは、日常・レジャーに該当するでしょう。月に数回病院へ通院するために使用する場合や、ときどき家族で旅行に行くために使用する程度であれば、業務使用や通勤・通学使用に該当する「1週間に5日以上もしくは1ヵ月15日以上」という条件を満たさないため、日常・レジャー使用で問題ないでしょう。日常・レジャー使用は、3つの使用目的の中で最も事故のリスクが低いとされているため、保険料も最も安くなります。

自動車保険の使用目的は正しく申告する必要がある

使用目的は自動車保険の保険料に影響するため、契約時には使用目的を正しく申告する必要があります。また、契約時に申告した使用目的が変わったときも、保険会社に速やかに通知しなければなりません。

使用目的は契約時の告知事項となる

告知事項とは、保険金の給付対象となる重要事項のうち、保険会社が告知を求めた事項のことで、自動車保険を契約する際には使用目的が告知事項の一つとされています。契約者は契約対象車の使用目的を保険会社が定めた定義に従って告知しなければなりません。保険料は車種などいくつかの要素をもとに算出されますが、使用目的を正しく申告することも、適切に保険料を算出するために重要です。

自動車保険の保険料を安くおさえるために虚偽の申告をすると、告知義務違反に該当し、事故に遭った際に、保険金が支払われないことがあります。自動車保険は万一の事故に備えるための保険なので、必要な補償を受けるためにも使用実態に合った目的を申告することが重要です。

使用目的を変更した場合は通知義務がある

車の使用目的が変わった場合は、保険会社に通知する義務があります。保険会社へ連絡をして、変更手続きを行いましょう。例えば、自動車保険契約時は通勤に使用していたが、契約をした後に業務目的で使用する頻度が上がった場合などは、使用目的を「通勤・通学使用」から「業務使用」に変更する必要があります。

契約時と同様、使用目的が変わったにも関わらず通知しなかった場合、保険契約が解除になる場合もあります。また、万一の事故の際に保険金が支払われないこともあるので、車の使用実態に合わせて通知することが大切です。使用目的の変更手続きをすることで、保険料が再計算され、適切な補償を受けられるようになります。

使用目的の変更手続きをするタイミング

使用目的の変更手続きをするタイミングは、契約車両の使用目的が変わったときです。変更開始日(変更をご希望されるお日にち)は、保険会社へ連絡した日以降の日付で設定することが可能です。ライフスタイルが変わると自動車の使用目的も変わることがあるので、変更手続きを忘れないように気を付けましょう。

ただし、日常・レジャー使用として申告している車をたまに雨の日だけ通勤に利用する場合など、一時的な使用だけであれば変更手続きは不要です。

自動車保険の使用目的以外で事故を起こしたら?

たまたま申告した使用目的と異なる目的で車を使用したとしても、事故に遭ってしまった場合は補償の対象となります。

ただし、自動車保険の契約時に申告した使用目的と実態が異なっている状態で事故を起こし、保険会社側が告知義務違反であると判断した場合、契約が解除されることや、補償が受けられない可能性などがあります。

使用目的が「業務使用」の車の保険料が高い理由

使用目的が業務使用の場合、自動車保険の保険料は高くなる傾向があります。一般的に業務使用の場合は、ほかの使用目的よりも事故のリスクが高くなると考えられているためです。事故のリスクが高いと考えられる理由は次のとおりです。

複数人が運転するため

業務目的で車を使用する場合、複数人が運転するケースも少なくありません。営業用として使用される場合、特定の社員のみが使用するケースもありますが、社用車であれば不特定多数の人が運転することが一般的であると考えられ、運転者によっては運転経験が少ないこともあるかもしれません。

運転する人によって運転技能が異なるため、交通事故の発生リスクが予測しづらくなります。また、複数の運転者を対象とするためには、補償される運転者の範囲や年齢条件についても幅広く設定する必要があります。そのため保険料が高くなる傾向があります。

走行距離が長くなるため

業務使用の場合、一般的に車の走行距離が長くなる傾向があります。例えば、営業先に出向くために毎日車を使用する場合は、近距離でも使用回数が多くなり、その分走行距離も長くなります。

さらに、高速道路を使用した遠距離移動が多い場合は、通常の道路を走るよりも走行距離が長くなると考えられます。また、高速道路では一般道よりもスピードを出すことが多く、交通事故のリスクも高まります。

一般的に走行距離が長いほど事故が発生するリスクが高いと考えられるため、自動車保険の保険料も高くなるのです。

補償金額が高くなることがあるため

業務で車を使用する場合、会社の商品を積んで運転することも多いでしょう。万一会社の商品を積んでいるときに交通事故に遭うと、積載物が破損する可能性も考えられます。

加入した自動車保険によっては、車に積んでいた荷物が破損した場合に損害を補償する特約が付帯できる場合があります。このように、補償を充実させるとその分保険料も上乗せされることになります。特約の有無や付帯する条件などは保険会社によって異なりますので、事前に確認しておきましょう。

自動車保険の使用目的が「業務使用」の場合、保険料をおさえるには?

使用目的が業務使用の場合、一般的に保険料は高くなります。しかし、必要な補償をカバーした上で、保険料を安くおさえることもできます。業務使用の車で自動車保険を契約する場合に、おさえておきたいポイントを解説します。

運転者の年齢を制限する

自動車保険の保険料は年齢条件によっても変わり、全年齢対象の保険は一般的に保険料が高くなる傾向です。これは事故のリスクが高い20歳以下と60歳以上の方も含まれるためです。自動車保険の年齢条件は「全年齢」「21歳以上」「26歳以上」「30歳以上」などと分けられていることが多く、年齢条件を限定すると保険料が安くなることもあります。

業務使用の車は、年齢に関わらず複数の人が運転することもありますが、保険料をおさえるには運転者の年齢を限定することも1つの方法です。

走行距離区分ごとに比較する

自動車保険によっては、走行距離によって保険料が変わるタイプのものもあります。そのため、自動車保険に加入する際は、走行距離に応じて保険料を比較して最適なプランを選ぶことが大切です。

業務使用でも実際の走行距離が限定されている場合は、走行距離区分のある自動車保険を選んだほうが保険料が安くなる可能性があります。一方、走行距離が長い場合は、走行距離を保険料算出の条件としていないタイプのほうが安くなる可能性もあります。

まずは契約対象車の使用状況を確認した上で、最適な自動車保険がないか比較検討する必要性があるでしょう。

複数の保険会社で見積りを取る

自動車保険は保険会社によっても保険料が異なります。そのため、自動車保険を選ぶ際には、複数の保険会社で見積りを取って比較すると良いでしょう。

保険会社や代理店の窓口に問い合わせると、条件に合わせて見積りを作成してもらえます。また、自動車保険の一括見積りサービスを利用すれば、一度に複数社から見積りを取ることも可能です。

一般的にインターネットで契約できるダイレクト型自動車保険は、代理店を通して契約するよりも保険料が割安になる傾向があるので比較してみましょう。

自動車保険を契約する際は使用目的を正しく申告しよう!

自動車保険は使用目的によって保険料が変わってくるため、契約時には使用目的を正しく申告しなければなりません。虚偽の申告をしたり、使用目的が変わっても変更の手続きをしないままでいると、万一の事故の際に保険金が支払われない恐れがあります。

車を業務で使用することが明確に決まっている場合は、個人向けではなく法人向け自動車保険への加入を検討してみましょう。保険料をできるだけおさえたい場合は、複数社で見積りを取って比較してみることがおすすめです。

監修者 吉田 奈央

2級ファイナンシャル・プランニング技能士、宅地建物取引士、一種外務員資格

監修者 吉田 奈央

2級ファイナンシャル・プランニング技能士、宅地建物取引士、一種外務員資格

大学卒業後、地方銀行、投資系コンサル会社を経て、2021年独立。金融機関や保険会社、不動産会社が運営するメディアを中心に、編集者として記事執筆や運営に携わる。お金や保険、不動産に関して『知らないだけで損をしてしまう人』を減らすべく活動中。

執筆者 佐藤 寿美礼

2級ファイナンシャル・プランニング技能士、AFP(日本FP協会認定)

執筆者 佐藤 寿美礼

2級ファイナンシャル・プランニング技能士、AFP(日本FP協会認定)

2016年からフリーランスとして活動。金融や投資、税金、保険、住宅ローン、不動産、社会保障制度など、「お金」関係の記事を中心に編集や執筆をしています。子どもの大学進学やマイホーム購入などをきっかけに、お金の管理に興味を持ち、投資や保険、法律などを勉強中です。

運営・監修 「アクサ損害保険の自動車保険お役立ち情報」編集部

運営・監修 「アクサ損害保険の自動車保険お役立ち情報」編集部

自動車保険に関するさまざまな業務を行ってきたプロフェッショナルが在籍する編集部です。自動車保険に関する基礎知識やもしもの時の対処法などを専門的な視点から幅広くご紹介します。