バイク保険

バイク保険の補償内容一覧と選び方のポイントについて解説

補償選びのポイントやご自身に合った保険料を設定する方法についてご紹介します。

このページでは補償内容の概要を説明しています。詳しくは、「重要事項説明書・保険約款」をご確認ください。

バイク保険の補償内容一覧

バイク保険(任意保険)には、事故を起こした相手方や、ご自身や同乗者に対する補償などさまざまな補償があります。基本補償にセットできる補償・特約など一覧にしてご紹介します。

基本補償

| ご契約のバイクの事故により他人を死傷させ、法律上の損害賠償責任を負担する場合に、自賠責保険(強制保険)などで支払われる金額を超える部分に対して、保険金をお支払いします。 | |

| ご契約のバイクの事故により、ほかの車や建物など他人の財物(モノ)に損害を与え、法律上の損害賠償責任を負担する場合に、保険金をお支払いします。 | |

|

自損事故により運転者や同乗者が死傷され、かつ自賠責保険(強制保険)などにより補償が受けられない場合に、保険金をお支払いします。

人身傷害補償特約をセットしている場合は、人身傷害補償特約で補償されます。 |

|

|

任意保険に加入していない車との事故などにより、運転者や同乗者が死亡または後遺障害を被り、相手の方からの賠償を十分に受けられない場合に、保険金をお支払いします。

人身傷害補償特約をセットしている場合は、人身傷害補償特約から優先してお支払いします。 |

|

| 運転者や同乗者が事故で死傷された場合に、その治療費用などの実費に保険金をお支払いします。 | |

| 運転者や同乗者が事故により死傷された場合に、保険金をお支払いします。 |

「人身傷害補償特約」と「搭乗者傷害保険」のいずれか、または両方をお客さまのニーズに合わせてお選びください。

任意セット特約

(選べる追加補償)

| 記名被保険者またはそのご家族などが、日本国内において偶然な事故により被害にあわれた場合に、相手方への損害賠償請求をあらかじめ当社の承認を得て弁護士などに委任した際に生じる費用をお支払いします。 | |

| 被害者救済費用補償特約(自動セット) |

ご契約のバイクの欠陥・不正アクセスなどにより人身事故または物損事故が発生した場合で、被保険者に法律上の損害賠償責任がなかったことが確定したときに、被害者を救済するための費用をお支払いする特約です。

人身事故は対人賠償保険の保険金額を限度とし、物損事故は対物賠償保険の保険金額を限度とします。 |

バイク保険の補償内容の選び方

バイクの乗り方は一人ひとり異なります。万一の事故に備えて加入はしたいけど、自分がどのような補償が必要なのか分からないという方も多いと思います。ここではバイク保険(任意保険)を選ぶときに押さえておきたいポイントについてご紹介します。

補償内容について検討する

バイク保険は、自賠責保険だけではカバーしきれない部分の補償に加え、事故の相手方のお車や財物(モノ)、ご自身や同乗者のための補償もカバーします。乗る頻度が多いとリスクが高まるなどご自身のバイクの乗り方を把握しておくことが大事です。必要とした補償内容がどこまでカバーできているのか、保険金の上限なども確認してみると良いでしょう。

保険料について検討する

バイク保険では、補償内容やお客さまの等級や年齢、走行距離区分など条件を設定することにより保険料が変わってくるのが一般的です。補償内容は手厚くしたい、保険料をできるだけ抑えたいなどご自身のニーズや使用目的にあった補償内容や条件をカスタマイズできるか確認してみるのもポイントです。それ以外にも、インターネット割引などキャンペーンや割引特典を用意している保険会社もあるので確認して、利用するのもおすすめです。

ロードサービスについて検討する

バイクで転倒すると自動車よりも故障や事故などの大きなトラブルにつながる場合があります。バッテリー上がりの応急対応、ガス欠時の燃料補給やレッカー移動など一般的なロードサービスでも各保険会社によりサービス内容は異なります。ご自身のバイクの利用目的に合わせて検討してみるのも一つです。

ダイレクト型と代理店型のどちらにするのかを検討する

バイク保険は対面式で担当者を通じて加入する「代理店型」と、インターネットや電話などを活用して加入する「ダイレクト型」の2種類があります。代理店型では、バイク販売店などの保険会社の代理店で保険の見積りや申込みの手続きを行います。代理店担当者と対面して説明を受けたり、相談できるところがポイントです。ダイレクト型は、保険の見積りや申込みの手続きをインターネットでいつでもどこでも好きな時間に行え、電話でも直接保険会社が対応してくれるのがポイントです。また、直接対応することで中間コストを圧縮し、合理的な保険料でご提供している場合が多いです。

バイク保険(任意保険)は必要?

自賠責保険(強制保険)に加入していれば、任意のバイク保険にわざわざ加入しなくても問題ないと考えているライダーの方も少なくはないかもしれません。バイクは自動車と違い、体を守ってくれるものがありません。

安心してバイクライフを楽しむためにも、バイク保険(任意保険)の必要性について解説していきます。

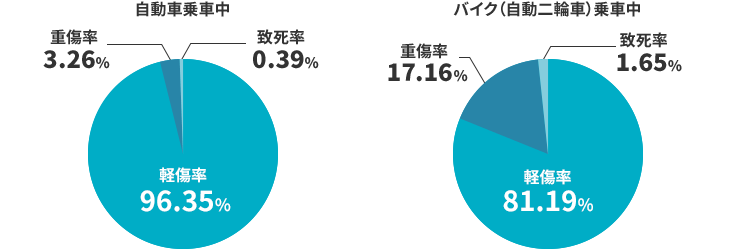

バイク事故での致死率は自動車の約3倍!

バイク乗車中の事故の重傷率は自動車乗車中の約5倍、致死率は約3倍にもなることがあり、自動車に比べ、死亡・重傷割合が高い傾向となります。バイクは他のドライバーの死角に入りやすく、どれだけご自身が気を付けて運転していても車線変更や曲がり角での衝突など、リスクが高くなる傾向にあるといえるでしょう。

軽傷率=軽傷者数÷死傷者数×100

重傷率=重傷者数÷死傷者数×100

警察庁交通局『令和7年中の交通事故の発生状況』状態別死傷者数の推移をもとに当社計算

事故に遭った場合、自賠責保険だけでは不十分となることも

バイク所有者全員に加入義務がある「自賠責保険(強制保険)」はバイクの運行で他人を死傷させた場合の人身事故による損害について支払われる保険で、他人の財物(例えばバイク)に損害を与えた場合や、ご自身のケガなどについては補償されません。

損害賠償金が高額になることも

自賠責保険では支払われる慰謝料など支払われる保険金額に上限があります。例えば、死亡事故を起こしてしまった場合、損害賠償額が1億円を超えてしまったなど高額となるケースもあります。自賠責保険の死亡による損害の支払限度額は一人当たり3,000万円となるため、残りの損害賠償額(慰謝料や治療費等)についてはライダーの自己負担となってしまいます。

事故の相手方が支払能力が無い場合は自己負担になることも

日本全国には約408万台のバイク(排気量125cc超)が保有されていますが、任意保険の加入率は対人賠償責任保険でも、保有台数の半数以下となっています。停車中に追突され、後遺障害が残るケガを負ったにもかかわらず事故の相手が任意保険に加入していない場合、相手から十分な補償が受けられないこともあり、ご自身でケガや破損したバイク等の費用を負担せざるを得ないといった場合も考えられます。

2025年3月末現在

| 種目 | 付保台数 | 普及率 |

|---|---|---|

| 対人賠償責任保険 | 約193万台 | 47.2% |

| 対物賠償責任保険 | 約196万台 | 48.1% |

| 人身傷害保険(定額払) | 約114万台 | 27.9% |

| 人身傷害保険(実損払) | 約72万台 | 17.6% |

出典:損害保険料率算出機構「2025年度 自動車保険の概況」

アクサのダイレクトバイク保険の

補償内容の選び方のポイント

アクサでは、「基本補償」をベースに、自由に選べる「追加補償」を組み合わせて、お客さま一人ひとりのニーズにあったバイク保険を組み立てることができます。

補償の種類もたくさんあり、それぞれ保険金額もどう設定したらいいか分からない・・・という方に、さまざまな観点で、補償選びのポイントをご紹介します。

おすすめプランで選ぶ

補償内容ごとに見る

ライフスタイルに合わせた補償選び

バイクの使い方や運転するお客さまの年齢によって、必要な補償は変わってきます。

アクサでは、お客さまに合った保険選びをお手伝いするために、下記のようなご加入パターンをご用意しております。

保険料を節約するポイント

アクサではお客さまに合った補償プランをお見積り画面でご提案していますが、ご自身のライフスタイルやご予算に応じて補償プランを見直すことができます。

運転者の年齢条件を限定する(運転者年齢条件特約を付帯する)

人身傷害補償特約を「搭乗中のみ補償」に限定する

「メールアドレス」や「電話番号」などの個人情報を入力いただかなくても、お見積り結果をご確認いただけます。

まずはお気軽にお見積りください。

補償の対象範囲を正しく設定することで保険料を節約できます

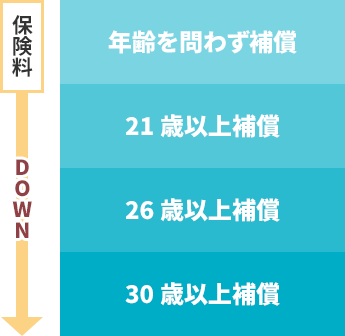

運転者年齢条件

補償される運転者の年齢を「21歳以上補償」「26歳以上補償」「30歳以上補償」から選び、運転者年齢条件を正しく設定することで、保険料を節約することができます。

「運転者年齢条件特約」が適用される運転者の範囲

- 主にご契約のバイクを運転される方(記名被保険者)

- 主にご契約のバイクを運転される方(記名被保険者)の配偶者(内縁および同性パートナーを含む)

- 主にご契約のバイクを運転される方(記名被保険者)またはその配偶者の同居の親族